Сегодня можно найти очень много различной информации в газетах, на сайтах в интернете, в юридических онлайн-базах, которая сможет помочь бухгалтеру в соответствующем виде рассчитать отпускные сотрудникам по той или иной причине. Данный материал будет полезен самим работникам, которые плохо разбираются во всех нюансах правил расчета отпускных и выплачиваемых сумм, ведь во всем этом разобраться нелегко.

Мы также попытаемся понятно объяснить все перипетии системы по переносу выходных и чем они отличаются от праздников, а также поговорим о том, как выплачиваются отпускные и зарплата вместе с отпускными.

Как выплачиваются отпускные и зарплата вместе с отпускными

Теория

Содержание статьи

Системе по отпускам выделена отдельная глава в Трудовом кодексе под номером 19 с аналогичным названием – «Отпуска».

Первое, что нужно знать, – отпуск выделяется работнику ежегодно. Работник вправе воспользоваться возможностью отпуска спустя полгода непрерывной работы. Однако, если имеется договоренность, то отпуск может быть выдан и раньше срока в шесть месяцев (статья 122 Трудового кодекса РФ).

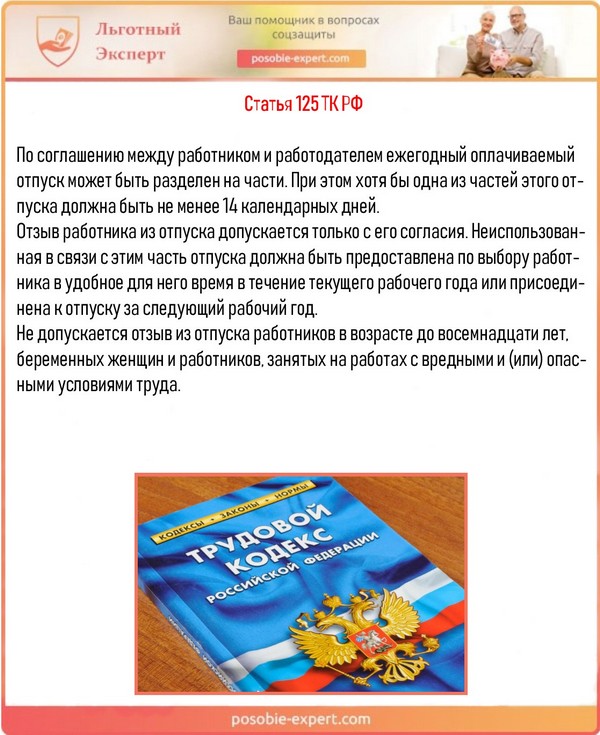

Важно! Как указано в статье 125 Трудового Кодекса РФ, при договоренности между работником и организацией отпуск возможно разделить на части. При этом одна часть не должна быть меньше 14 календарных дней.

Статья 125 ТК РФ

Как указано в статье 114 ТК РФ, персоналу даются отпуска с оплатой каждый год с правом на сохранение места работы и ЗП.

Количество дней оплачиваемого отпуска ежегодно, согласно статье 115 ТК РФ, достигает 28 дней. Получается, что за год работы сотрудник получает 28 дней отпуска.

Если попытаться все просчитать, то получается, что ежемесячно за работу дается 2,33 отпускных дня (28 дней делим на 12 месяцев).

Работник имеет право получить 28 дней на оплачиваемый отпуск

Обратите внимание, что рабочий стаж, который обеспечивает отпуск с оплатой, не включает в себя следующее:

- дни отсутствия человека без уважительной причины;

- дни отпускных, которые были использованы для ухода за детьми;

- дни выхода в отпуск «за свой счет», которые превысили четырнадцать дней за рабочий год.

Важно! Помните, что согласно закону, зарплата – это награда за труд, на который вы тратите свое время, которое можно сконвертировать в рабочие дни.

В данном нюансе и скрывается различие между ЗП и отпускными:

- зарплата дается за время, которое вы работали, и подсчитывается по рабочим дням.

- отпускные даются за календарные дни и подсчитываются по среднему доходу.

Отпуск обязательно оплачивается

Информация о 6-НДФЛ

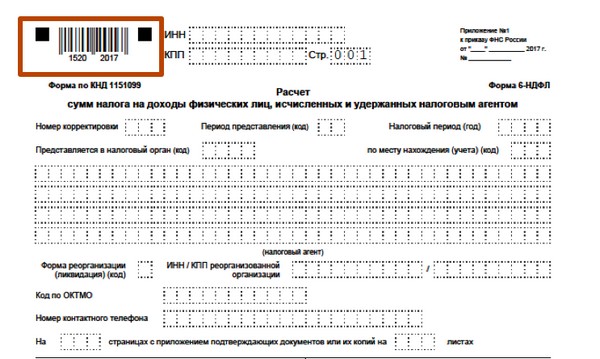

Форма 6-НДФЛ ввелась в оборот налоговых документов по отчету не так давно. С началом 2019 года все компании и предприниматели, которые наняли наемных работников, обязаны давать отчет в виде этой формы.

6-НДФЛ подлежит заполнению, чтобы организация смогла предоставить доходы работников и отправить их в ФНС.

Важно! Данная декларация подается в налоговые органы ежеквартально всеми компаниями, которые заключили договоры с физическими лицами.

Форма 6-НДФЛ

6-НДФЛ обязательно нужно оформлять, если нужно выдать зарплату по частям. Более того, если с сотрудника два раза вычитался подоходный налог по частям, то информацию нужно предоставлять также два раза. Аналогичные действия нужно предпринять к выдаче отпускных. Как же должным образом заполнить данную декларацию? Когда не нужно ее оформлять? И на что уделить особое внимание при отправке отчета в налоговую?

Основные моменты

Граждане, которые живут на территории Российской Федерации и получают заработную плату, обязательно должны платить налоги. Количество налогов зависит от зарплаты и статуса гражданина.

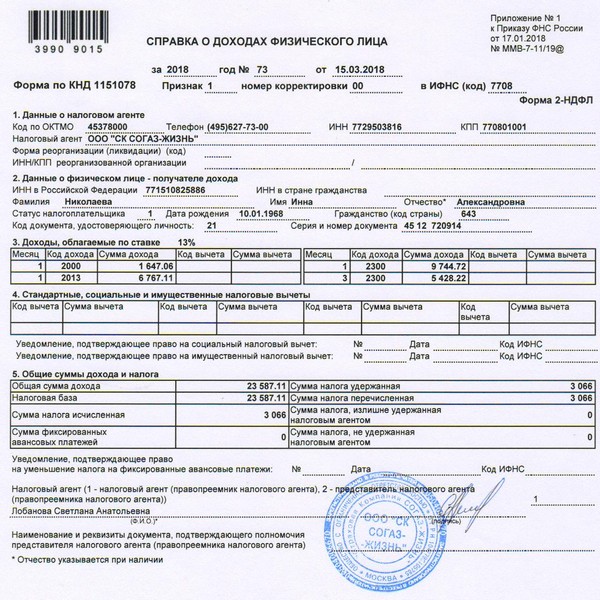

Уже всем известной и ставшей стандартом по отчетности является справка 2-НДФЛ. Эта справка оформляется как физическими, так и юридическими лицами.

Важно! Если ее нет, то взимается штраф.

2-НДФЛ

В прошлом году ФНС ввела еще одну форму, которая подается компаниями и организациями каждый квартал. Декларация 6-НДФЛ показывает особые нюансы, которые связаны с доходами и налогами.

Эта декларация заполняется работодателями за совокупный налог на зарплату сотрудников, являющимися физическими лицами и работающими в штате, а справка 2-НДФЛ относится к отчетности за конкретного работника.

Декларацию можно подать:

- в электронном виде;

- на бумаге.

Если декларация подается на бумаге, то данный способ больше подойдет организациям с количество работников не более 25 человек.

Важно! Если сотрудников много, то справку 6-НДФЛ нужно отправлять в электронном виде.

Форма 6-НДФЛ заполняется работодателям

Доходы, которые подлежат налогообложению НДФЛ, указываются в вышеприведенной справке. Туда входят, кроме зарплаты, еще и премии, поощрения и отпускные.

Как указать в 6-НДФЛ заработную плату вместе с отпускными?

При заполнении данной декларации важно помнить, что в ней нет необходимости указания доходов, необлагаемых налогами. В документе должна содержаться вся информация о налоговом агенте и его обязательствах перед налоговыми органами.

В декларации 6-НДФЛ отпускные и зарплата обязательны к указанию, как и премии вместе с больничными. Данный виды доходности облагаются налогом по ставке в 13 процентов, и их обязательно указывать в налоговых документах.

Помимо доходов, полученных физическими лицами, также нужно отображать и следующие данные:

- дата отправления денег на счет работника (фактическая);

- дата удержания налогового сбора по НДФЛ;

- день отправления налога в налоговые органы ФНС.

В форме 6-НДФЛ указываются доходы, облагаемые налогами

Одним из главных требований при подаче справки является обязательное соблюдение всех сроков, которые устанавливает ФНС. Первая справка отправляется в органы не позже мая, а последняя – до апреля последующего года.

Важно! Более того, крайний отчет нужно сдавать вместе с первой справкой за последующий начавшийся год, но не позже мая.

Чтобы не просрочивать подачу справок 6-НДФЛ, стоит самолично ходить в налоговые органы для сдачи справок. Если документация отправляется посредством почты, то нужно требовать официальное подтверждение получения письма.

Если декларация подается в электронном виде, то все даты будут указаны автоматически и не стоит о них беспокоиться.

Можно подавать декларацию 6-НДФЛ в электронном виде

Все данные по доходам сотрудников должны быть указаны в документе за конкретной датой. Например, если сотрудник взял отпуск, но не полный, а захотел поделить его на части, то, соответственно, оплаты указываются по отдельности. Аналогичные действия производятся и с зарплатой: указывается дата аванса и дата основной выплаты, которые пишутся отдельно друг от друга.

Важно! В случае, когда зарплата и отпускные были выплачены вместе, то компания указывает об этом в справке, иначе произойдет ошибка, что приведет к различным санкциям вплоть до штрафа.

Сроки оплаты

Законодательно зарплата должна быть начислена дважды в месяц. Сотрудник получает сначала аванс, а потом и основную сумму. Вместе с зарплатой также выплачивается и пособие по временной нетрудоспособности.

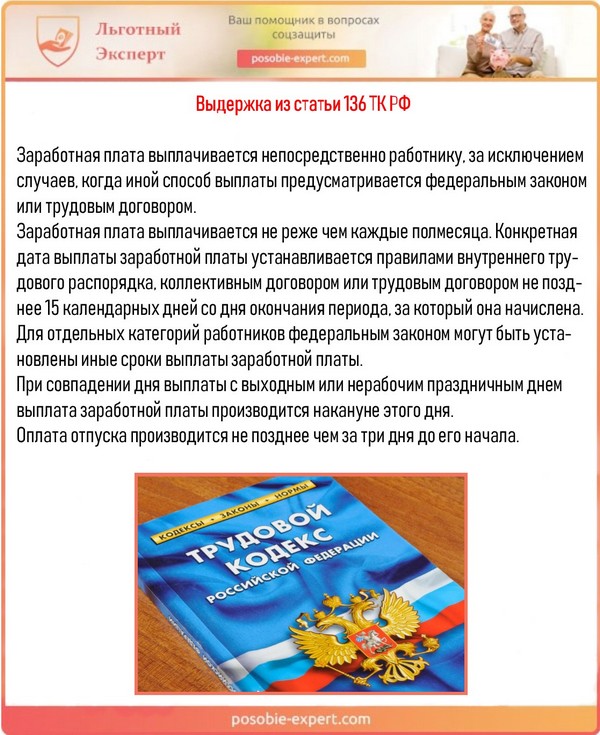

Выдержка из статьи 136 ТК РФ

Сотрудники имеют право на отпуск раз в год с сохранением рабочего места и средней заработной платы. Отпускные сотрудник должен получить за 3 дня до выхода в отпуск.

Также не запрещено выплачивать эти средства раньше срока. Многие работодатели не особо хотят выплачивать средства после начавшегося отпуска, так как в случае проверки возможны санкции и штрафы.

Существуют специальные графики с указанием отпусков. Это делается для того, чтобы предварительно оповестить сотрудника о начале отпуска и подготовить ему положенные деньги.

Отпускные должны выплачиваться сотруднику не позднее, чем за три дня до начала отпуска

Важно! Если срок до отпуска выпадает на праздники, выходные или любой другой день, когда сотрудник не должен быть на работе, то оплата отпускных проводится в рабочий день, который идет до выходного или праздника.

Такое же правило действует по отношению к перечислению зарплаты. Банки и другие организации не проводят выплаты на выходных, а значит, средства будут переведены в рабочий день и до начала отпуска.

Из какого фонда оплачивают?

Пособия по временной нетрудоспособности и декретные идут из средств ФСС и работодателя.

Данные пособия являются гарантией социального уровня в случае кратковременной нетрудоспособности. Отпускные средства выплачиваются работодателем, то есть за его счет.

Сотрудник не может быть застрахован, если потеряет возможность каждый год выходить на отпуск. Сотрудник также может отказаться от выхода на отпуск и получить за это средства в виде компенсации.

Статья 126 ТК РФ

Важно! Обязательно страховаться нужно только тогда, когда человек может лишиться обычного дохода. В таких случаях государство обязуется поддерживать граждан.

За выплату отпускных отвечает только работодатель. На каждой организации имеются специальные резервные средства для оплаты, так как это является обязательным условием законодательно. Количество денег в резервах зависит от начального капитала организации.

Важно! В случае, когда резервные средства больше уставного капитала, организация может использовать эти деньги не по их назначению и увеличивать уставной капитал.

Работодатели могут иметь различные мотивы при создании резервных средств. Сюда могут включаться затраты на покрытие убытков, выплату долгов и социальные выплаты работникам. Данный фонд создается чтобы преследовать одну лишь цель – выплачивать различные средства работникам, независимо от доходов организации.

На предприятии должен быть создан резервный фонд оплаты труда

Важно! Данный резерв создается за счет выплаты за рабочее время, выплаты за неотработанное время, поощрения, пособия на еду, квартиру, топливо. Зарплата и отпускные выплачиваются из единого резерва.

Какие размеры?

Законодательство Российской Федерации выступает как гарант права на отдых с сохранением рабочего места каждый год. Помимо рабочего места, также сохраняется и заработная плата. Количество средств и компенсаций за невзятый отпуск зависит от размера доходов.

Используются следующие виды расчетов:

- происходит вычисление продолжительности периода расчетов;

- высчитывается доход работника за этот срок;

- вычисляется средний доход;

- формируется сумма отпускных.

При выходе сотрудника в очередной оплачиваемый отпуск за ним сохраняются рабочее место и СДЗ

Правила вычисления средней ЗП унифицированы, и они включают все типы доходов. Период расчетов зависит от продолжительности работы в организации.

Указанный срок не может превышать одного года. Расчетное время вычисляется в календарных днях и месяцах.

Выдержка из статьи 139 ТК РФ

Важно! Календарный месяц – это время с 1 по 30 или 31. В феврале – это 28 или 29 дней.

Промежутком расчета всегда будет выступать тот год, который шел до начала отдыха. Если сотрудник работал меньше этого срока, то при вычислении учитывается время по документам, указывающих его рабочее время в организации.

Ниже таблица покажет разницу между расчетами доходов и расходов при отпускных.

| При вычислении размера отпускных вычитаются обязательно | При вычислении доходов для отпускных исключаются |

|---|---|

| промежутки, когда сотрудник получал средний доход; | отпускные, доходы за командировки и другие доходы, устанавливающиеся на основе среднего заработка; |

| дни, когда сотрудник был временно нетрудоспособен; | доходы за время, когда работник не мог временно работать и декрет; |

| дни, когда сотрудник находился на отдыхе без сохранения ЗП. | оплаты по уходу за детьми-инвалидами. |

При расчете заработка для вычисления отпускных не учитываются периоды, когда сотрудник не выполнял работу по каким-либо причинам

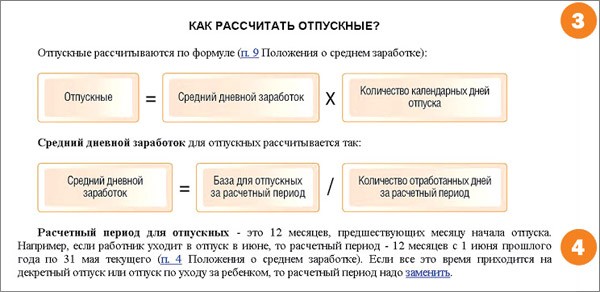

После всех калькуляций, нужно вычислить средний доход за день.

Расчет отпускных

Согласно статье 139 Трудового Кодекса РФ, средняя зарплата, выделяемая для отпускных (и выплаты за отпуска, которые были не использованы) вычисляется за предшествующие двенадцать месяцев. Если сложить ЗП и другие выплаты, выдаваемые ежемесячно, то можно получить общую сумму доходов, и она далее разделяется на двенадцать месяцев и умножается на 29,4 (среднее число дней в календаре).

Важно! Данным способом можно подсчитать «стоимость одного дня» для отпускных.

Стоит запомнить: в договоре, внутренних правилах или другом внутреннем документе могут быть другие промежутки расчета по средней ЗП.

Как правило, СДЗ рассчитывается по данным предыдущих 12 месяцев

Отсюда следует, что при определении других промежутков расчета СДЗ, бухгалтеры должны произвести операции, как положено в ТК РФ и как указано в правилах организации, а затем провести сравнение результатов.

Важно! Данные вычисления нужны, чтобы было мотивированное подтверждение отсутствия ухудшения положения сотрудников.

Существует следующая формула для вычисления средней ЗП при определении отпускных.

Цена отпускного дня = Сумма выплат, которая учитывается для подсчета среднего дохода за 12 месяцев/12/29,3.

Отпускные рассчитываются по определенным формулам

Сумма отпускных высчитывается по формуле:

Сумма отпускных = стоимость дня отпуска * количество дней на отдыхе.

Пример расчета.

Работник Н. вышел на работу в организации «Е» 1 июня 2013 года. Работник хочет выйти в отпуск с 1 июля 2019 по 28 июля 2019 года.

За данный промежуток берется продолжительность отрезка с 1 июля 2019 года по 30 июня 2019 года. В итоге ежемесячная ЗП сотрудника Н. составит 7856 рублей.

Помимо этого, сотрудник также получил премию в 15 тысяч. Все это включается в ежегодный доход, который составит 109272 рубля.

Важно! Если обладать информацией о расчетном периоде и общих доходах по ЗП, появится возможность выявить сколько сотрудник получал в среднем за день.

Чтобы это сделать, нужно выполнить следующие калькуляции: 109272:12:29,3=311. В итоге получается средний заработок за сутки в 311 рублей. Сумма отпускных составит 8708 рублей.

При расчете отпускных учитывается цена отпускного дня

Калькулятор расчета отпускных

Перейти к расчётамВопрос выплаты отпускных вместе с зарплатой

Законодательно выплаты зарплаты и все нюансы закреплены в статье 136 ТК РФ, в котором также оговорены и сроки. Средства выплачиваются дважды в месяц, если других условий нет в трудовом договоре.

Кроме этого, сотрудник имеет право получить средства по временной нетрудоспособности и другие компенсации, в том числе и за то, что не использовал законный отпуск. Стоит помнить, что получить деньги за ежегодный отпуск вместе с зарплатой, как правило, нельзя, но этого не запрещает законодательство. При этом, однако, все средства для отпускных и зарплаты вычисляются с единого резерва организации.

Важно! Понятно, что бухгалтерам лучше отчислить средства до трех дней перед выходом сотрудника в отпуск. Это обусловлено тем, что документация может идти с задержкой и если средства идут через кассу, то лучше предварительно выплатить положенные средства сотруднику.

Как правило, зарплата и отпускные вместе не выплачиваются

Отпускные не являются постоянной суммой – все высчитывается, исходя из продолжительности периода расчетов, суммарных доходов, выплат, среднего заработка за день и числа отпускных дней.

Сумма за отпуск у всех различается. Эти средства не выплачиваются единовременно с ЗП. Специально предусмотрено три дня до начала отпуска.

Как правильнее выплатить отпускные: вместе с ЗП или сразу

Законом не запрещено выплачивать ЗП с отпускными. Как было написано выше, сотрудник лишь может попросить выплатить ЗП и отпускные в один день. Отпускные выплачиваются за три дня до фактического начала отпуска, а ЗП – дважды в месяц.

Важно! Соответственно, дни выплат могут не совпадать.

Работодатель имеет возможность произвести выплату отпускных и ранее срока. Законодательно это не воспрещается.

Работодатель может выдать отпускные и раньше

Как получить отпускные вместе с ЗП? Если работодатель обладает такой возможностью, то он может выплатить средства сотруднику вместе с отпускными. Кроме того, сотрудник может получить средства за временную нетрудоспособность и средства за то, что не вышел в отпуск. Все эти средства выплачиваются сотруднику из фонда по ЗП.

Важно! В случае, когда деньги идут из банка, то стоит помнить, что средства придут только в следующий день.

Количество отпускных у всех будет разным. Когда у сотрудников ЗП одинакова, то даже в таком случае они могут в итоге получить разные суммы. Все зависит от числа дней, которые считаются отработанными за год. Не подлежат учету:

- дни получения среднего дохода по ЗП;

- дни, когда сотрудник болеет;

- дни, когда сотрудник берет отпуск за свой счет.

Важно! В такие моменты сотрудникам бухгалтерии стоит быть особо бдительными при работе с документами и отчетами, следить за каждыми выплатами конкретному сотруднику.

Можно попросить работодателя выплатить ЗП и отпускные сразу

В случае, когда сотрудник не получил ЗП во время пребывания в отпуске, он будет иметь возможность получить средства в день расчета по ЗП. В случае, когда получится произвести расчеты и начислить ЗП во время отдыха, сотрудник сможет ее получить.

Часто задаваемые вопросы

Обязано ли предприятие платить вместе с отпускные ЗП за выработанные в данном месяце дни? Сотрудник выходит в отпуск посреди месяца.

Согласно закону (статья 136 ТК РФ) за 3 дня до выхода в отпуск оплачивается только сам отпуск. Законом не предусмотрено выплачивать отпускные вместе с оплатой фактически отработанных дней.

Их этого следует, что за день до отпуска работодатель должен заплатить сотруднику лишь средний заработок за время отпуска. ЗП сотрудникам, находящимися в отпуске, за время работы до выхода в отпуск выплачивается в единые установленные сроки – в день, который определяется распорядками внутри предприятия, договором.

Однако Трудовой Кодекс Российской Федерации допускает улучшение положения работника – ЗП может начисляться чаще, чем дважды в месяц.

ЗП может выплачиваться и чаще двух раз в месяц

Следовательно, предприятие может выплатить сотруднику средства до начала отпуска, сразу с отпускными, т.е. до установленного срока отчисления заработной платы. В таком случае все нюансы по выплате зарплаты согласуются с сотрудником.

Если предварительная выплата ЗП была одноразовой, то будет достаточно написать заявление, где будет отображено желание о выдаче ЗП раньше установленного срока.

Если сотрудники желают получать и далее ЗП ранее установленного срока, то мы бы рекомендовали обговорить это условие в трудовом договоре и других документах.

Видео – Информация об отпускных

3-НДФЛ для налогового вычета 2020 образец заполнения: кому положены и как оформить

3-НДФЛ для налогового вычета 2020 образец заполнения: кому положены и как оформить  Справка о неполучении единовременного пособия при рождении ребенка: варианты оформления справки

Справка о неполучении единовременного пособия при рождении ребенка: варианты оформления справки  Может ли муж получить налоговый вычет за жену, если она не работает: способы оформления

Может ли муж получить налоговый вычет за жену, если она не работает: способы оформления  Оплата больничного после увольнения: условия и порядок оплаты

Оплата больничного после увольнения: условия и порядок оплаты  Ипотека под материнский капитал в 2020 году от Сбербанка калькулятор: условия кредита

Ипотека под материнский капитал в 2020 году от Сбербанка калькулятор: условия кредита  Как начисляется пенсия по инвалидности: виды выплат и надбавок

Как начисляется пенсия по инвалидности: виды выплат и надбавок