Хотя таможенные пошлины по своему существу являются казенными платежами, то есть налогами, законы в данной сфере наиболее комплексные, если проводить сравнение с налоговым кодексом. Порядок об оплате налогов подвергается классификации в налоговом кодексе и нескольких других официальных бумагах. Законы таможни подвергается сложной и многогранной классификации, имеются различные области.

Льготы по уплате таможенных платежей

Непросто сразу разобраться во всех налоговых документах, учитывая большое разнообразие правил о таможенных оплатах, а также одну из значительнейших областей – льготах. Какие виды льгот существуют и как производится освобождение от оплаты таможенных пошлин на полной или частичной основе, какие могут быть права у сторон и как они могут быть их лишены – все тонкости таможенных платежей будут разобраны в данной статье.

Типы льгот по уплате таможенных платежей

Содержание статьи

Порядок касательно таможенных пошлин регламентируется в главном документе, который и считается правовой базой в данной области – Таможенным кодексом Евразийского экономического союза. Данный документ был принят в 2017 году, вступил в силу в 2018 году.

Ныне действует Таможенный кодекс Евразийского экономического союза

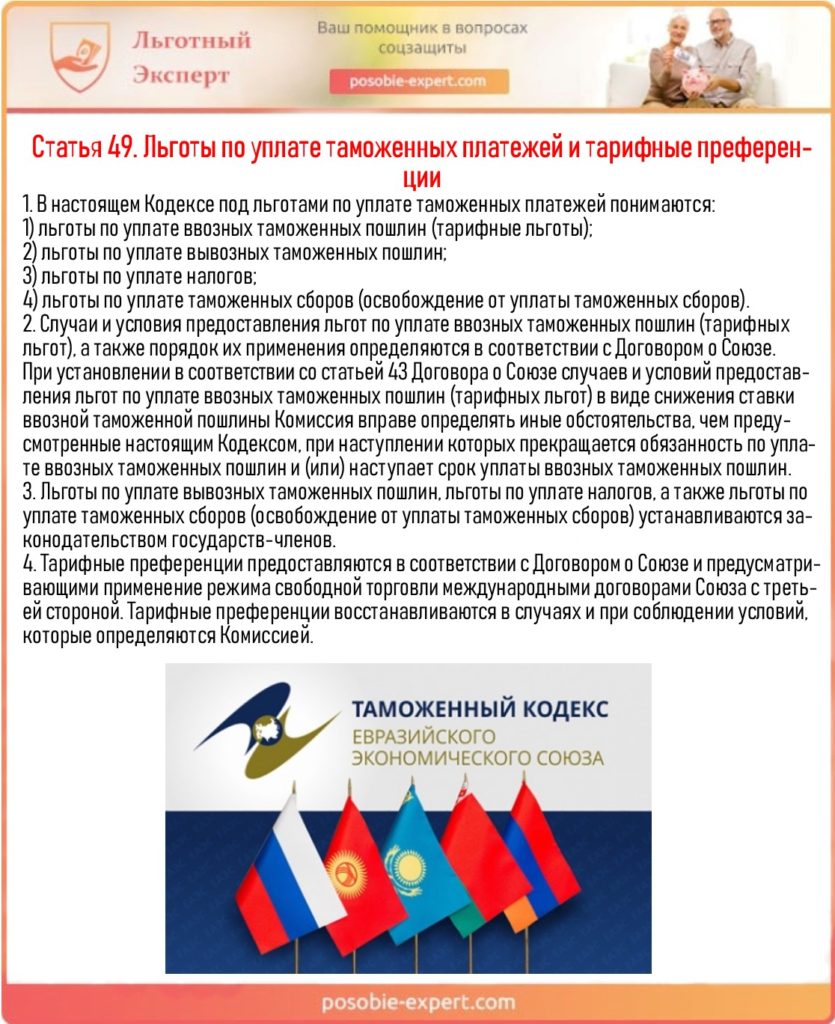

В статье под номером 49 кодекса имеются следующие типы послаблений по таможенным пошлинам:

- льготы на сбор таможни;

- налоговые льготы;

- льготы на пошлины таможни;

- преференции.

Статья 49 Таможенного кодекса ЕАЭС

Преференции

Преференции и льготы – не одно и то же, между ними есть различие в том, на что они имеют распространение и на цели ввоза. Например, преференции обладают силой при межгосударственных отношениях двух стран, не принимая во внимание третьей по соглашению, которое было заключено между ними. Льготы в свою очередь назначаются с учетом назначения импортируемых товаров.

Типы преференций и правила их получения закреплены законодательством государствами-участниками Евразийского экономического союза – Российской Федерацией, Республикой Беларусь, Республикой Казахстан, Республикой Киргизия, Республикой Армения и соглашениями на международном уровне.

Типы преференций и льгот установлены странами-участниками ЕАЭС

Важно! Послабления такого типа регламентируется и международными соглашениями, Таможенным кодексом и Единым таможенным тарифом.

Льготы на налоги

Льготы на налоги и льготы по сборам таможни обозначены в законах каждого участника-государства.

Помимо этого, в законах государств-участников экономического союза имеются собственные порядки и правила различных типов освобождения от оплаты таможенных пошлин.

Каждая страна определяет собственные порядки и льготы по уплате таможенных платежей

Такими видами послаблений могут являться:

- упраздненные выплаты;

- пониженные ставки;

- компенсирование оплаченных платежей из бюджетных средств.

Абсолютное освобождение от таможенных платежей

Пошлины – это тип таможенных платежей, включая различные сборы и налоги.

Ответственность за уплату пошлин появляется, когда происходит факт пересечения продукции через государственную границу. В основном это имеет отношение к ввозу импортной продукции – в действие вводятся функции фискального и протекционного характера.

Важно! Изредка пошлиной облагаются также и продукция, вывозимая на экспорт и транзитные товары.

Как правило, пошлиной облагается продукция, ввозимая в страну

Из-за этого система преференция и льгот используется к импортной продукции, и она сильно взаимосвязана с типами товаров, ценами, поставщиками, назначениями и процедурами таможенных органов.

Типы продукции

Что касается НДС, то нижеприведенные типы продукции полностью освобождены от налога этого вида:

- товары бесплатной помощи и поддержки РФ;

- медицинская продукция, а также товары, включающие ортопедические продукты, протезы, сырьевые материалы для изготовления;

- оборудование для людей, имеющих группу инвалидности;

- очки, оправы, линзы для людей с плохим зрением;

- различное оборудование и сырьевые материалы для производства вышеприведенных товаров;

- продукция культуры, наследия РФ, которые были приобретены или подарены на безвозмездной основе;

- библиографическая и печатная продукции, которые назначаются в музеи и библиотеки;

- записи фильмов, которые ввозятся как некоммерческий продукт в целях просвещения различными некоммерческими организациями;

- необработанные алмазы;

- оборудование, которые не может быть изготовлено в Российской Федерации;

- продукция, которая требуется сотрудникам иностранных посольств, представительств и других дипломатических ведомств. Сюда также входят товары, которые необходимы членам семей сотрудников перечисленных ведомств;

- различные товары, которые перечислены в 150 статье НК РФ.

Это указано в статье 150 НК РФ.

Налоговый кодекс РФ содержится информацию о товарах, которые не подвергаются налогообложению при ввозе

Послабления при уплате налога на добавочную стоимость: за что не нужно платить

Различное техническое оборудование, запчасти – вид товаров, за который не нужно платить НДС согласно Налоговому кодексу Российской Федерации. Данное правило распространяется по отношению к импортной продукции. Стоит отметить, что данное послабление действительно в том случае, когда импортная продукция перечислена как вклады в уставной капитал НКО.

В нынешнем законодательстве Российской Федерации нет термина, применимого к пошлинам по отношению к техническому оборудованию. Это значит, что те, кто желает получить данное послабление, должны понимать, что органы таможни делают выбор по решению о выдаче льгот руководствуясь новым приказом Федеральной таможенной службы Российской Федерации, где указывается перечень оборудование, который можно отнести к техническому.

Важно! Из-за того, что в законодательстве четко не отражено понятие тех. оборудования, возникают определенные трудности. Предпринимались и действия по формирования понятия «технологическое оборудование». Так, в одном из постановлений суда, технологическое оборудование – это различные механизмы, машины, приборы и устройства, которые применяются для обработки и переработки разных материалов в специальной сфере производства.

Технологическое оборудование освобождено от уплаты НДС

Оборудование, которое не значится в списке, но его можно отнести к техническому, будет освобождено от уплаты налога на добавочную стоимость, если имеется конфирмация Федерального таможенного союза РФ о том, что импортируемое оборудование является технологическим.

Из этого следует, что к данному списку можно отнести большое количество типов оборудования, используемого в целях производства. Такое оборудование классифицируется исходя из группы и включает в себя следующие виды: ядерные реакторы, котлы, электрическое оборудование, звуковая аппаратура, телевизионное оборудование, железнодорожное оборудование в т.ч. локомотивы и вагоны, оптика.

Получить такое подтверждение от Федеральной таможенной службы можно, если отправить соответствующий запрос вместе с информацией о типе ввозимого оборудования и о том, как именно оно будет задействовано на производстве.

Важно! Помимо этого, подтверждения, которые являются бессрочными, могут быть выданы исходя из документов Федерального агентства по промышленности РФ.

Для того чтобы исключить уплату налога, необходимо запросить разрешение Федеральной таможенной службы

Бывали и такие случаи, когда оборудование признавалось технологическим по ходу рассмотрения конфликтной ситуации между предприятием и органом таможни.

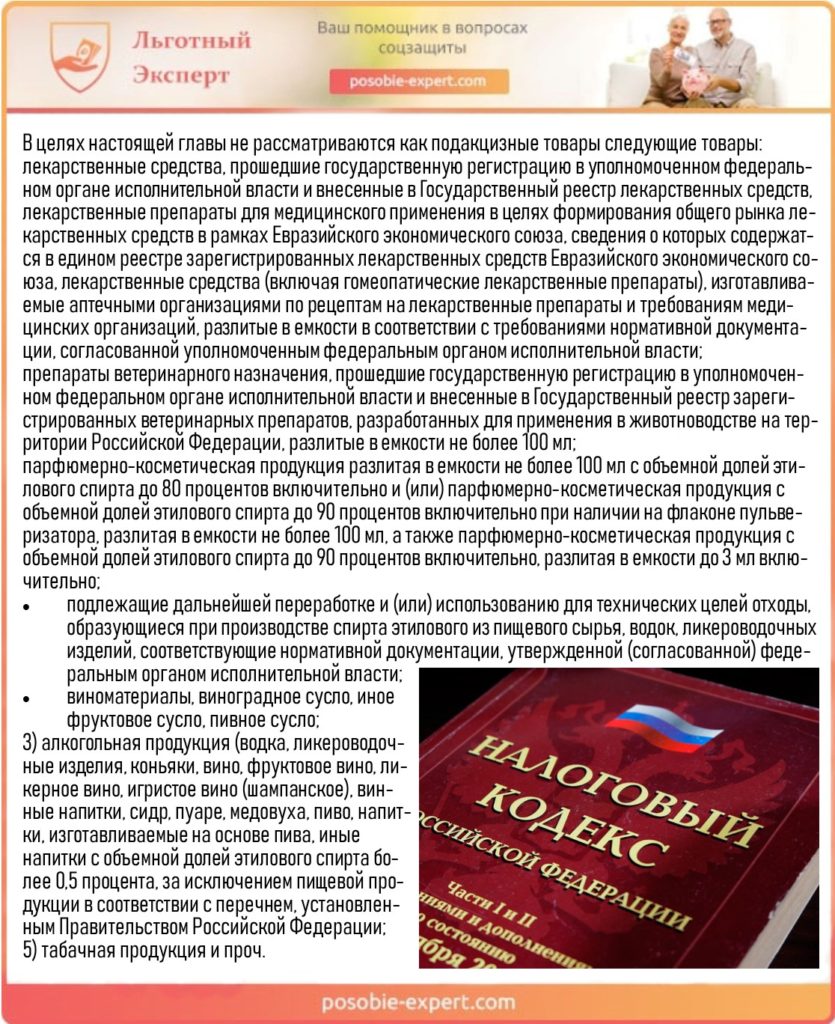

Акцизы

Акцизом не облагаются:

- импортируемая продукция в Российскую Федерацию, от которой было отказано в пользу РФ или городского самоуправления, или та, что находится в портовой зоне РФ;

- товары под акцизом при продаже за границу РФ и при их экспорте;

- ввоз продукции в портовую зону РФ;

- продукция под акцизом из обрабатываемого сырьевого материала при его экспорте за границу РФ.

Выдержка из статьи 181 НК РФ

Основным правовым документов по импорту и экспорту продукции является Таможенный кодекс ЕАЭС.

Импорт/Экспорт

Импорт и экспорт продукции под акцизом между РФ и государствами-участниками Евразийского экономического союза регламентируется статьями 185-186 НК РФ.

Льготы по тарифам, то есть льготы по таможенным пошлинам в законах РФ о тарифах таможни предустановлены при экспорте продукции:

- которая необходима для функционирования судов Российской Федерации и судов, которые находятся в аренде у граждан РФ;

- которая находится в собственности плательщиков режима договоренности о делении товаров;

- которая считается помощью и выступает в качестве благотворительности, а также применяется для устранения бедствий аварий, катастроф;

- другой продукции, перечисляемой в 35 статье.

В случае с импортом льготный порядок предусмотрен в виде оплаты неполной суммы:

- для развивающихся государств;

- на автомобильный транспорт, который имеет отношение к международным грузоперевозкам, комплектных запчастей и других технических деталей, горюче-смазочных материалов;

- на личные вещи для сотрудников иностранных посольств и представительств, а также для членов их семей;

- на продукцию, которая считается гуманитарной помощью России;

- на валюту (иностранную и российскую);

- на транзитную продукцию;

- на различную технику и сырьевые материалы, которые необходимы для проектов науки, экономики, а также для проектов социального значения;

- на продукцию аренды по финансам;

- на продукцию, применяемую в противопожарной отрасли.

На некоторые товары предусмотрена оплата неполной суммы налога

Все типы продукции перечислены в решениях ТС.

Цена продукции

Импорт предметов личного пользования, цена которых не более полутора тысячи евро и вес не более пятидесяти килограммов, не подлежит обложению.

В данную категорию товаров не входят автомобильный транспорт. В случае, когда граница пересекается авиационным транспортом, то ограничения по цене составляет десять тысяч евро.

Послабления по оплате таможенных пошлин на импортируемую продукцию

Граждане, являющиеся физическими лицами, которые получили статус беженца или вынужденного переселенца, а также те, которые переезжают в РФ на ПМЖ, имеют право на ввоз товаров без уплаты таможенных пошлин (кроме транспортных средств). Как правило, это предметов, которые уже были в употреблении, и граждане получили их до приезда в Россию. Данные послабления по уплате пошлин на таможне не имеют ограничений по единой стоимости и не зависят от веса.

Выдержка из статьи 261 Таможенного кодекса ЕАЭС

Данными категориями граждан могут быть ввезены в РФ без оплаты таможенных платежей легковой автотранспорт, чья страна происхождения является Россия или страна-участница Союза независимых государств, а также те, что были куплены до приезда в РФ. Данная категория граждан может беспошлинно ввозить свои товары без разницы на сроки. Граждане должны подтверждать статус, который разрешает им беспошлинно ввозить предметы на территорию Российской Федерации соответствующим свидетельством или другим официальным документом. Органы таможни имеют право требовать у граждан, имеющих статус переселенца, документы, которые будут подтверждать проживание на территории иностранного государства на постоянной основе. Гражданин должен на свободной основе высказать желание о проживании в РФ в течении неограниченного срока времени.

Важно! Гражданин, имеющий статус переселенца, должен предоставить подтверждение намерения о проживании на территории РФ, например, документом о выходе из гражданства иностранного государства и приобретении гражданства РФ, приобретении недвижимости в РФ и документом о воссоединении с семьей.

Для подсчета таможенных платежей принимаются во внимание ставки, который действительны в день подписания декларации. Это значит, что если в день принятия такой декларации нет вышеперечисленных документов, то послабления по части таможенных платежей предоставлены не будут. Если в дальнейшем лицо планирует предоставить вышеперечисленный документы, то это не будет являться основанием для возвращения оплаченных пошлин.

Человек должен предоставить документы для освобождения от уплаты таможенной пошлины

Автомобильный транспорт

В случае, когда происходит импорт автомобильного транспорта на территорию России, используются единые ставки по таможенным пошлинам. Если срок автомобиля больше, чем три года и его цена не больше 325 тысяч рублей, то нужно будет оплатить 48 процентов от таможенной стоимости, но не меньше, чем 2,5 евро за один кубический сантиметр объема двигателя. Машины, которые стоят больше, чем вышеприведенная сумма, но их цена меньше, чем 650 тысяч рублей, также оплачивается вышеприведенный процент, но цена за кубический сантиметр изменяется и составляет 5,5 евро. Получается, что с ростом стоимости автомобиля растет и стоимость за кубический сантиметр.

Что касается автомобильного транспорта, которые были выпущены больше, чем три года назад, но не более семи лет назад, то цена будет зависеть от объема двигателя.

Важно! Так, получается, что если у автомобиля объем больше, чем полторы тысячи кубических сантиметров, но он не превышает 1800 кубических сантиметров, то нужно будет платить по 1,5 евро за кубический сантиметр.

Таможенная пошлина за ввоз автомобиля определяется объемом двигателя

Другие ставки используются в расчете если речь идет об автотранспорте, который был выпущен больше семи лет назад. Если объем двигателя не больше, чем 2,5 тысячи кубических сантиметров, то платить нужно будет по 2 евро за кубический сантиметр.

Для того чтобы выяснить общую ставку по таможенным платежам, пошлинам для авто, которые были выпущены менее трех лет назад, используется стоимость автомобиля, актуальная для его розницы. Стоимость выявляется исходя из информации, которая берется у производителей, а если их нет, что используются различные каталоги и другие источники. Подсчет цены, которая указана в валюте иностранного государства, производится по курсу, установленному Центральным банком, актуальному в день принятия декларации.

Важно! Если нет подтверждения даты выпуска, даже с нужными бумагами, то год изготовления выявляется по вин-коду.

Законом Российской Федерации предусмотрены случаи, когда допускается производить импорт автомобильного транспорта на территорию РФ без оплаты пошлин таможни. Данное право имеют лица, которые проживают на территории Российской Федерации на постоянной основе и импортируют автомобильный транспорт, чье происхождение с территории бывшего СССР и этот транспорт был во владении до 31 декабря 1991 года.

Автомобиль при определенных условиях может быть ввезен без уплаты таможенных пошлин

На пользование льготами также могут рассчитывать лица, которые получили статус беженца или переселенца, если они импортируют транспорт, который был изготовлен в РФ или в СНГ. Это правило также касается и тех автомобилей, что были приобретены до въезда в Российскую Федерацию.

Страна изготовления

Преференции по таможне в Российской Федерации выдаются государствам ЗСТ и тем странам, которые еще не сформировали таких зон, но уже начали процесс по их формированию. Преференции выдаются в качестве освобождения или понижения ставок в полной мере – для развивающихся государств-участников системы преференций по тарифам Евразийского экономического союза.

Также Российской Федерацией выдается квота для развивающихся государств по ввозу сельхозпродукции, но имеются особые ограничения – снижаются ставки по пошлинам. То, что выше данного ограничения, будет облагаться пошлинами по обычной ставке. Регулирование данных квот происходит за счет решений Комиссии Таможенного союза.

РФ предоставляет льготу по ввозу сельхозпродукции для развивающихся стран

Важно! Все квоты и преференции по вывозу товаров из Российской Федерации находятся под контролем Правительства.

Чтобы иметь возможность на получение отсрочек и рассрочек по выплатам, нужно соблюсти специальные условия и иметь основания, чтобы поменять период оплаты таможенной пошлины. Возможность использования данного послабления нее предусмотрена для всех участников внешнеэкономического договора.

Цель импорта

Льготы предусмотрены:

- гражданам иностранных государств;

- лицам, ответственным за перевозку вещей сотрудников посольств и представительств в Российской Федерации;

- их работникам;

- членам делегаций и их семьям.

Товары, которые пересекают границу вместе с льготниками, освобождаются от уплаты таможенных платежей

Для граждан Российской Федерации, которые имеют намерение переехать на территорию России на ПМЖ, ровно, как и для соотечественников в других государствах, имеются льготы Таможенного союза:

- в случае, если данные лица временно находились в других государствах и переселяются в национальную страну, то за личные вещи, стоимость которых не больше 5 тысяч евро, платить пошлину не нужно;

- если личные вещи были куплены до срока прибытия в РФ и получения специального статуса;

- если личные вещи ввозятся с целью частного пользования лицами, имеющими статус беженца и переселенца.

Таможенный режим

Таможенный союз Евразийского экономического союза выдает льготы по тарифам на следующие таможенные режимы по пересечению государственной границы:

- Ввоз на время или допуск – продукция, которая ввозится на территорию союза, пребывает на ней и использует лимитированный период времени. Так как нет факта ввоза полноценно, то выдаются льготы уплате в полной мере или частично.

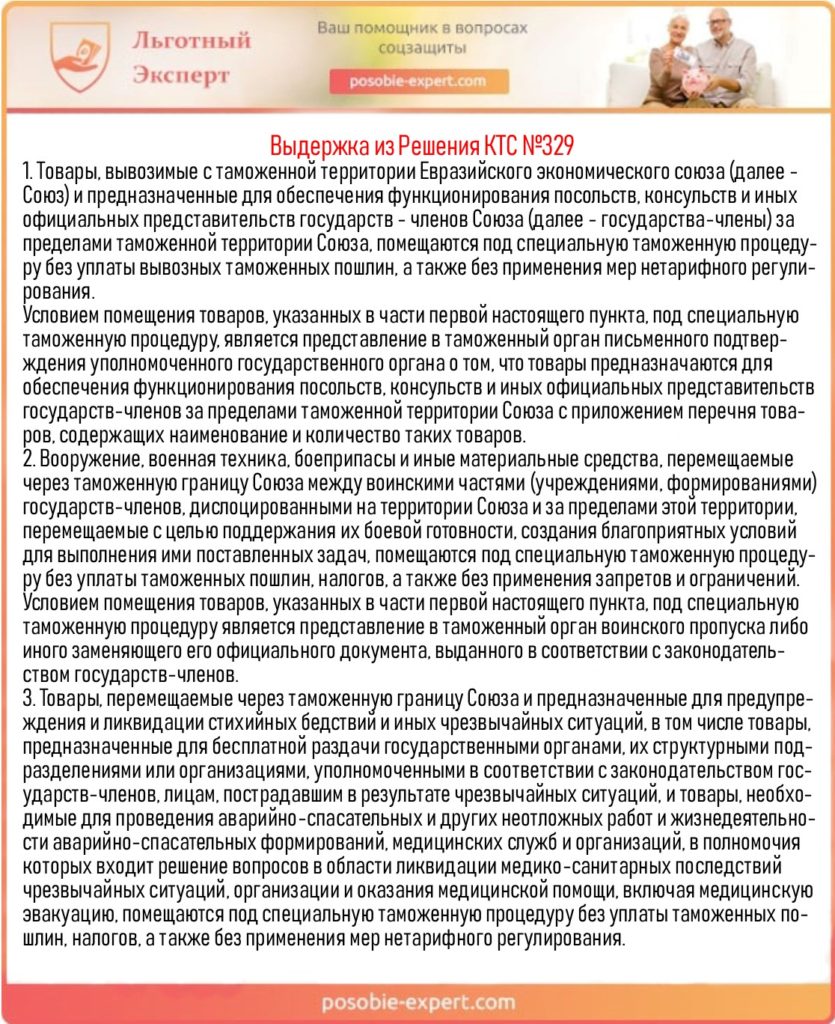

- Особая процедура таможни – в решении Комиссии ТС № 329 имеется ряд товаров, импорт которых не облагается налогами, если он производился на специальных условиях.

- Процедура таможни свободной зоны таможни – льготы управляются на территориях особых зон экономики.

- Процедура таможни свободного склада – льготы по хранению продукции.

Выдержка из Решения КТС №329

К кому обращаться за льготами?

Органы таможни, которые производят оформление продукции, импортируемой как вклад в капитал, выдают льготы по уплате пошлин. Законодательством предусмотрена возможность подавать декларации любому органу таможни, который имеет право принимать таможенные декларации.

Однако товары, которые были оформлены как уставной капитал и импортируются на территорию РФ с предоставлением послаблений, должны быть использованы только в тех целях, что соответствуют условиям, по которым были выданы льготы.

Важно! Контролируют это таможенные органы, в зоне которых находится лицо, получаемое товар.

Товары, которые были ввезены на территорию РФ, должны быть использованы только в тех целях, что соответствуют условиям, по которым были выданы льготы

Правила получения льгот по таможенным платежам

Лицо, которое намеревается получить послабления, должно предоставить информацию о статусе импортируемых товаров как вклада в уставной капитал предприятия. Необходимо также предоставить все нужные документы.

Важно понимать, что обязательно нужно иметь подтверждение статуса продукции соответствия причине импорта, которая задокументирована в соответствующих документах, которые формируются при создании организации.

Важно! Именно такие документы в большинстве случаев помогают провести идентификацию продукции, которая импортируется на территорию РФ в качестве вклада в уставный капитал предприятия.

Для получения льготы нужно предоставить документы, подтверждающие статус ввозимых товаров

Со стороны таможенных органов данный вопрос закреплен в письме Федерального таможенного союза РФ. В письме разъясняются правила получения льгот по оплате таможенных пошлин при импорте продукции на территорию РФ, которая зарегистрирована в качестве вклада в уставный капитал предприятия. Правила разъясняют, что при первичном создании капитала, и при его дальнейшем увеличении в таможню в срок оформления нужно предоставить все зарегистрированные документы по учреждению организации о будущем пополнении капитала за счет «неденежных» вкладов в определенный срок.

Если предоставляемые бумаги содержат информацию о том, что уставный капитал был увеличен, то органами таможни данный факт рассматривается как законченное формирование уставного капитала, а импортируемая лицом продукция рассматривается как стандартный ввоз. В данном случае не предусмотрены никакие льготы на уплату таможенных пошлин.

Видео — О льготах при уплате таможенных платежей

3-НДФЛ для налогового вычета 2020 образец заполнения: кому положены и как оформить

3-НДФЛ для налогового вычета 2020 образец заполнения: кому положены и как оформить  Справка о неполучении единовременного пособия при рождении ребенка: варианты оформления справки

Справка о неполучении единовременного пособия при рождении ребенка: варианты оформления справки  Может ли муж получить налоговый вычет за жену, если она не работает: способы оформления

Может ли муж получить налоговый вычет за жену, если она не работает: способы оформления  Оплата больничного после увольнения: условия и порядок оплаты

Оплата больничного после увольнения: условия и порядок оплаты  Ипотека под материнский капитал в 2020 году от Сбербанка калькулятор: условия кредита

Ипотека под материнский капитал в 2020 году от Сбербанка калькулятор: условия кредита  Как начисляется пенсия по инвалидности: виды выплат и надбавок

Как начисляется пенсия по инвалидности: виды выплат и надбавок