Немногим известен такой интересный факт: определенную часть вносимых по закону налогов с получаемых денежных средств вполне получится вернуть в форме налогового вычета. Сейчас мы познакомимся с одной из разновидностей вычетов, называемой профессиональной.

Налоговый вычет – денежная сумма, контролируемая в законодательном порядке и обеспечиваемая различным категориям граждан, своевременно выплачивающим налоги. Она не подразумевает учета налога на прибыль физлица, составляющего 13%.

Профессиональные налоговые вычеты

Один из терминов, входящих в вычеты налогового плана, – это профессиональные налоговые вычеты. Под ними понимают сумму, на которую сокращают доходы, подвергаемые налогам от работы предпринимателя либо частной практики. За основу берут документацию, где прописаны объемы расходов.

Профессиональный налоговый вычет: что это?

Содержание статьи

Следуя известным правилам, налоговые вычеты предполагают использование суммы совершенных по факту затрат, утвержденных в различных документах. Отметим: бывают ситуации, когда можно не учитывать фактические траты (относится к индивидуальным предпринимателям). Тогда есть право на обеспечение вычетом, составляющим 20% от количества заработанных денег.

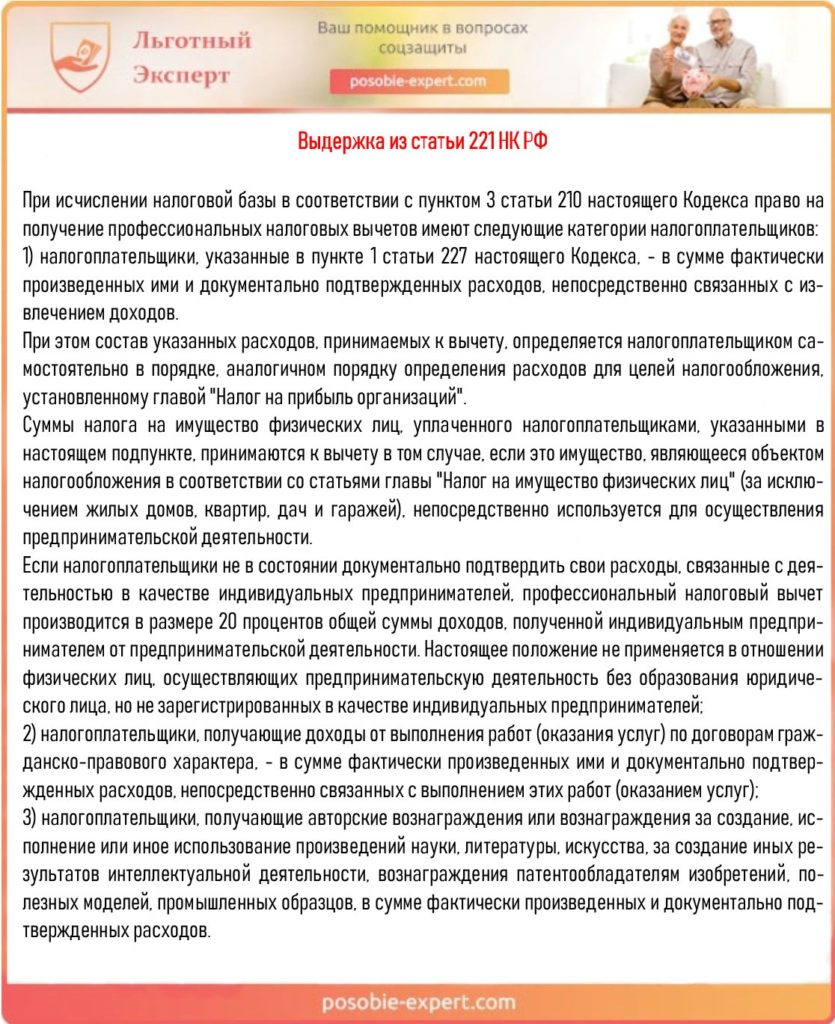

Важно! Что касается наград для авторов либо поощрений за изобретение, исполнение и прочее пользование научных, литературных и культурных произведений, оплата за произведенные людьми открытия, изобретения, промышленные образцы – когда не имеется документации, регистрирующей расходы, получаемый доход подвергается сокращению по заданным правилам (используется процентное соотношение к сумме подсчитанного дохода) – это прописано в пункте третьем статьи 221 Налогового Кодекса.

Выдержка из статьи 221 НК РФ

Для выявления налоговой базы прописанные в официальных бумагах денежные траты не способны подвергаться учету вместе с расходами, находящимися в рамках выставленных правил.

Рассматриваемая нами разновидность вычета налогов при ее получении по нескольким причинам не поглощается одна другой, а обеспечивается для гражданина в полной мере, поскольку каждый вычет предполагает учет одного основания. Возможности взаимозасчитывания нет.

В расходы граждан, уплачивающих налоги, входят и объемы налогов, предполагаемых законом о налогах и сборах для видов деятельности, прописанных в данной статье (исключая НДФЛ), зачисленные или оплаченные за какой-либо налоговый период в порядке, контролируемом законами о налогах и сборах. Сюда же можно приписать деньги, уплаченные по страховым взносам на обязательное страхование пенсии, страховые взносы по ОМС, зачисленные либо выплаченные за определенный временной отрезок, предусмотренный законодательными актами нашей страны.

В расходы граждан, уплачивающих налоги, входят и объемы налогов

Важно! Реализация права гражданина на обеспечение его профессиональными выплатами происходит через оформление письменного заявления, направленного налоговому агенту. Когда он отсутствует, реализация обеспечивается за счет оформления заявления в налоговый орган вместе с одновременным оформлением декларации налогов в конце соответствующего временного отрезка.

Список доходов, облагаемых вычетами:

- деньги, получаемые индивидуальным предпринимателем;

- средства, получаемые нотариусом, работающим частным образом, адвокатом, создавшим собственный кабинет и прочими гражданами, реализующими именно частную практику;

- деньги, полученные за выполнение трудовых обязанностей, прописанных в гражданско-правовом договоре;

- поощрения авторов, оплата за создание, исполнение и прочее применение достижений науки, литературы и искусства, награда ученым за открытия, изобретения и промышленные образцы, получаемые налогоплательщиками.

Выдержка из статьи 221 НК РФ

Условия получения профессионального налогового вычета по НДФЛ

Чтобы вам предоставили рассматриваемую разновидность вычета налогов по НДФЛ, должны быть соблюдены вместе три перечисленных критерия:

- физическое лицо не занимается предпринимательской деятельностью;

- физическое лицо – налоговый резидент России;

- физическое лицо оформило заявление, где просит о предоставлении названного вычета.

Важно! Вычет обеспечивается в форме количества понесенных человеком затрат и по причине исполнения обязательств по ГПД. Не важен временной промежуток, по которому были сделаны данные расходы.

Обеспечение профессионального вычета для ИП и лиц, реализующих частную практику

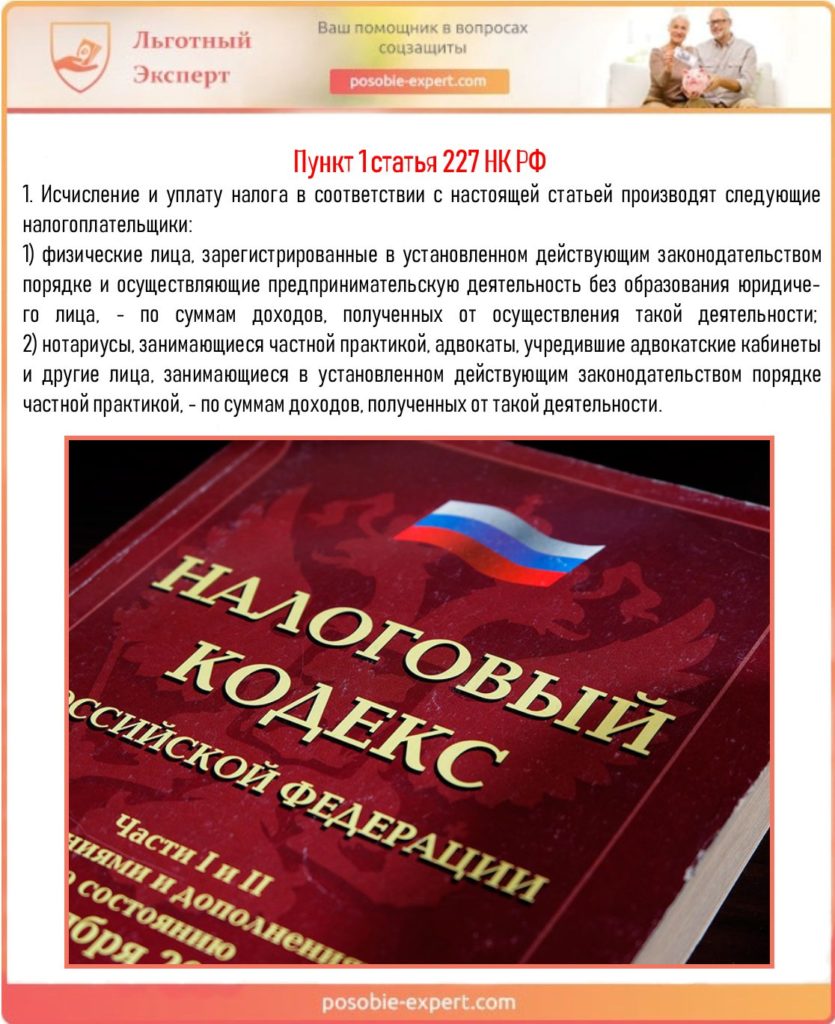

Если изучить правила, представленные в пункте первом статьи 221 и пункте первом статьи 227 Налогового Кодекса, ИП и граждане, работающие «на себя», способны сократить собственные доходы на профессиональные налоговые вычеты.

Пункт 1 статьи 227 НК РФ

Названная разновидность вычета не обеспечивается физлицам, работающим «на себя», но не зарегистрированным как самозанятый гражданин.

Сократить допустимо лишь тот доход, что получен именно от предпринимательской работы и частной практики. Прочие деньги (к примеру, оплата трудовой деятельности) не уменьшаются для профессионального вычета индивидуального предпринимателя, нотариуса, адвоката, прочих граждан, работающих «на себя».

Сумма вычета, состав расходов

Индивидуальным предпринимателям, нотариусам, адвокатам и прочим людям, работающим самостоятельно, вычет обеспечивается в сумме сделанных по факту расходов, имеющих официальное подтверждение.

Все люди подсчитывают собственные расходы, требуемые для обеспечения вычета, самостоятельно. Если внимательно изучить второй абзац пункта первого статьи 221 Налогового Кодекса, можно увидеть, что данные действия следуют порядку, предусмотренному главой 25 «Налога на прибыль организаций» НК. Из этого следует, что для вычета используются исключительно те расходы, которые следует учитывать при налоговом обложений прибылей, исходя из статей 253-269 Налогового Кодекса.

Порядок оплаты налогов указан в статьях Налогового Кодекса РФ

Высший Арбитражный Суд нашей страны признал незаконным оформление для граждан, выплачивающих налоги, порядок признания денежных трат на покупку товаров, откуда названные расходы подвергаются учету лишь в тот временной отрезок, когда были получены доходы с реализации купленного. На основе положения статьи 273 Налогового Кодекса не связывают момент утверждения расходов со днем получения дохода. Отсюда ВАС России заявил, что пятнадцатый пункт Порядка учета доходов и расходов и хозяйственных операция для индивидуального предпринимателя не соответствует пункту три статьи 273 Кодекса.

Заметим! Министерство финансов нашей страны продолжает разъяснения: нормы 25 главы Налогового Кодекса используются лишь в отношении списка расходов (Письма от 17.02.2011 № 03-04-05/8-97; от 17.02.2011 № 03-04-05/8-99; от 16.02.2011 № 03-04-05/8-91; от 09.02.2011 № 03-04-08/8-23). Что касается момента подсчета доходов и расходов, в Министерстве сообщили, что первые должны касаться лишь того временного отрезка, когда были по факту получены. Последние же подвергаются учету для текущего или дальнейших периодов налогов, так как в 23 главе Кодекса не имеется пояснений по этому вопросу.

Критерии, которым должны соответствовать сделанные гражданином расходы:

- затраты должны иметь под собой почву;

- расходы следует утверждать в документальной форме;

- траты должны быть произведены для работы, предполагающей получение доходов.

Расходы должны быть подкреплены документами

Данные утверждения считаются обязательными при принятии затрат на производство и сокращение прибыли. Когда расход не подходит под перечисленные выше критерии, то подобный расход на цели обложения налогами не принимается во внимании (на основе абзаца первого, пункта первого статьи 221, пункта первого статьи 252, пункта сорок девятого статьи 270 НК).

В статье 221 прописан перечень расходов, которые гражданин, выплачивающий налоги, может подвергнуть учету при оформлении вычета.

Порядок получения профессионального вычета

Индивидуальные предприниматели, адвокаты, нотариусы и прочие лица, работающие «на себя» способны запросить рассматриваемую нами разновидность вычета только в налоговых учреждениях, потому что эти категории граждан сами вычисляют и выплачивают налоги на доходы физических лиц.

Лица, работающие «на себя», могут запросить налоговый вычет в налоговых учреждениях

Для обеспечения вычетом человек обязан по окончании налогового периода направить в налоговое учреждение декларацию по налогам (третья форма – НДФЛ). Прочие критерии для получения рассматриваемого нами вычета не установлены. Соответствующее заявление тоже не нужно.

Важно! Как считают органы контроля, важным условием обеспечения такого рода вычетом считается оформление документации, где прописаны расходы. Причина, по их словам, заключается в том, что вычет предоставляется в форме суммы затрат, утвержденных в документах (Письма Министерства финансов от 26.01.2007 № 03-04-07-01/16, ФНС России от 09.02.2007 № ГИ-6-04/100@).

Налоговая декларация 3-НДФЛ

Но такого рода утверждения не соответствуют действительности, и это утверждается Решением ВАС от 6 августа 2008 года номер 7698/08 (оно признано правомерным на основании Постановления Президиума ВАС РФ от 11 ноября 2008 года номер 7307/08), которым ВАС:

- заметил, что указание пункта первого статьи 221 Налогового Кодекса на «документально подтвержденные расходы» не обозначает, что гражданин обязан показывать налоговым учреждениям вместе с декларациями бумаги, где эти расходы прописаны;

- указал, что гражданин, выплачивающий налоги, не должен предоставлять подобную документацию и во время камеральной налоговой проверки по приказу налоговых органов, потому что в Налоговом Кодексе соответствующих пометок не имеется.

Причина состоит в том, что камеральная проверка делается, исходя из данных налоговой декларации и документации, приложенной к декларации (перечень указан в Налоговом кодексе). Некоторые бумаги налогоплательщики могут прикрепить по своему желанию. Подобное утверждение основано на пунктах 1-3 статьи 88 НК.

Исходя из пункта 7 статьи 88 Кодекса, в процессе камеральных проверок органы по контролю за налогами не могут потребовать с гражданина побочных сведений и документации, когда законом не установлено, что они должны быть в обязательном порядке прикреплены к декларации.

Выдержки из статьи 88 НК РФ

А по причине того, что при отправлении декларации по НДФЛ гражданин не должен прикреплять документацию, утверждающую профессиональный вычет, требовать эти бумаги налоговый контроль не способен.

Важно! Письмо Министерства финансов России от 26 января 2007 года номер 03-04-07-01/16 было признано не подходящим под критерии, установленные НК и не действительными по той части, где ведомство финансов выдало дополнительные пояснения.

Подводя итог, скажем, что для получения профессионального налогового вычета к декларации и заявлению не требуется прикреплять бумаг с подтверждением о вычете. Их не направляют в налоговую инспекцию и они не нужны во время камеральной проверки.

Для получения налогового вычета прикреплять бумаги с подтверждением о вычете не требуется

Документация, требуемая для оформления профессионального вычета

Статья 221 Налогового Кодекса не дает точного списка документации, позволяющей подтвердить расходы конкретного гражданина. Чтобы выяснить сведения о расходах, первый пункт названной статьи советует обратиться к главе 25 «Налога на прибыль организаций», в котором указывается, что под расходами, подтвержденными в документальном порядке, понимаются траты, прописанные в официальных бумагах, оформленных по правилам, прописанных в законах. Также во внимание могут брать документы, составленные при учете обычаев делового оборота, используемые в заграничных странах, где происходили денежные затраты. Еще один вариант – документация, косвенным образом подтверждающая совершенные траты (сюда относятся и таможенные декларации, приказы о командировке, проездная документация, отчеты о совершенной по договорам работы) – прописано в четвертом абзаце первого пункта статьи 252 Кодекса.

Важно! Иными словами, утвердить сведения о собственных расходах граждане, выплачивающие налоги, способны не только посредством документации, соответствующей требованиям закона (договоры, платежные поручения, чеки ККТ, приходные кассовые ордера и так далее), но и прочих официальных бумаг, дающих косвенное подтверждение факту траты денежных средств.

Утвердить сведения о расходах люди могут различными официальными бумагами

Доход от сдачи имущества в аренду

На данный момент вопрос об обязательной регистрации деятельности по сдачи жилища в аренду стоит довольно остро. Сейчас мы рассмотрим ситуацию, в которой такие действия зарегистрированы как предпринимательство.

Не секрет, что человек, сдающий жилище в аренду, тратит определенную часть денежных средств на коммунальные услуги и другие нюансы содержания жилья. Возможно ли подобные траты принять во внимание для профессионального налогового вычета?

Министерство финансов России сообщает, что предприниматель имеет право на получение налогового профессионального вычета в количестве фактических и подтвержденных официально затрат на содержание сдаваемого в аренду имущества лишь тогда, когда подобная деятельность гражданина («сдача внаем собственного нежилого (или жилого) недвижимого имущества» в соответствии с ОКВЭД) подвергается регистрации в ЕГРИП. В любых других ситуациях есть возможность столкнуться с вопросами со стороны Федеральной Налоговой Службы.

Если деятельность (сдача квартиры) зарегистрирована в ЕГРИП, человек может получить налоговый профессиональный вычет на содержание жилья

Если отсутствуют бумаги, подтверждающие факт траты денег

Естественно, бывают случаи, когда у человека просто нет документации, в которой указываются произведенные расходы. В таком случае есть возможность приуменьшить затраты на профессиональные выплаты по налогам в двадцатипроцентном объеме от общей суммы полученных денег, заработанных за рабочую деятельность.

Подобное правило актуально исключительно для индивидуальных предпринимателей. Иными словами, пользоваться профессиональным налоговым вычетом в размере 20% не могут:

- гражданин, реализующий частную практику – адвокат, нотариус и тому подобное;

- лицо, оказывающее услуги, прописанные в гражданско-правовых договорах и не зарегистрированное как индивидуальный предприниматель,

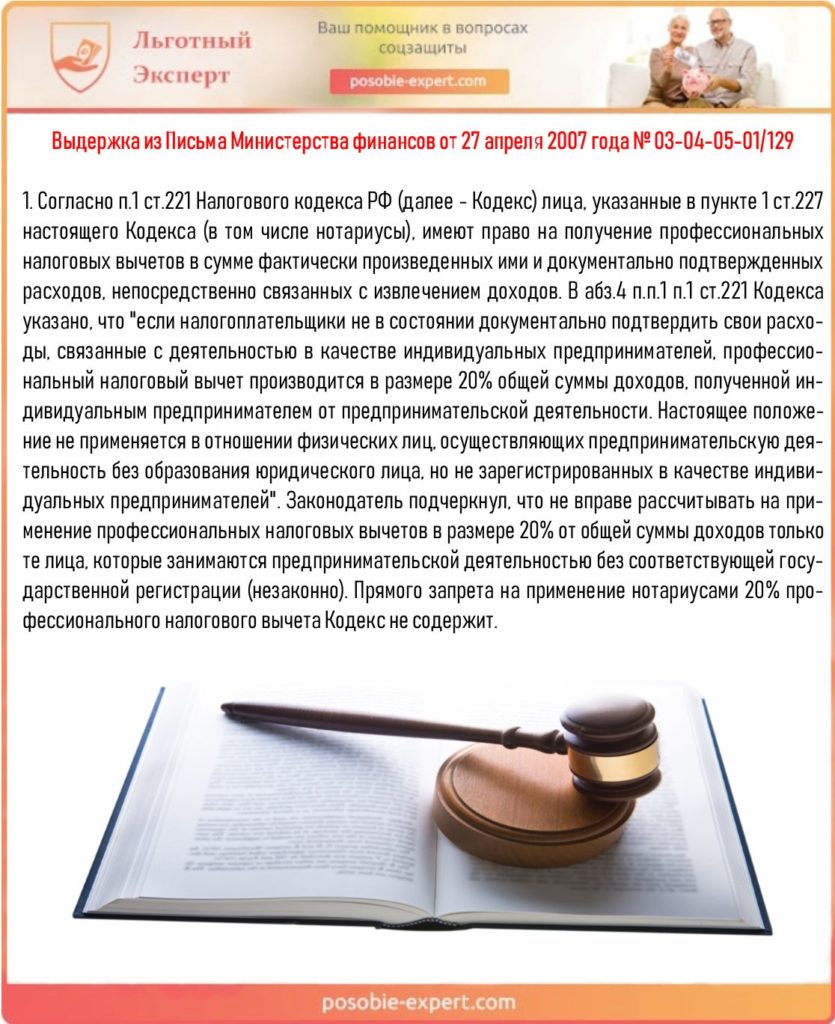

- не получится подвергнуть учету затраты, у которых отсутствует официальное подтверждение (сведения из Писем Министерства финансов от 27 апреля 2007 года № 03-04-05-01/129, от 06.06.2007 № 03-04-05-01/179).

Выдержка из Письма Министерства финансов от 27 апреля 2007 года № 03-04-05-01/129

Индивидуальный предприниматель в ходе определения профессионального вычета по налогам может принимать во внимание только те траты, имеющие официальные подтверждения. Еще можно учесть потраченные деньги в количестве 20% от заработанного. Отметим, что два этих способа недопустимо использовать одновременно.

Важно! Получение данного вида вычета людьми, оказывающими услуги или выполняющими работу, производится на основе гражданско-правовых договоров.

Исходя из пункта второго статьи 221 Налогового Кодекса, граждане, трудящиеся на основе гражданско-правовых договоров, способны сократить получаемые деньги на профессиональные налоговые вычеты.

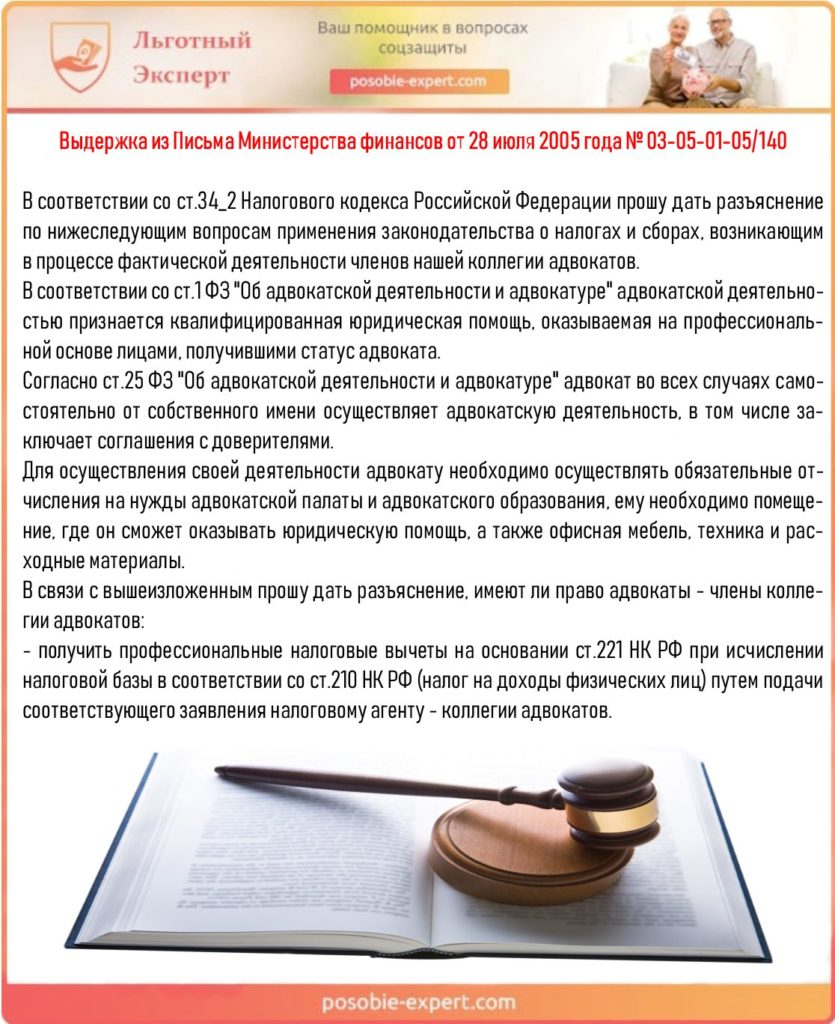

Рассматриваемая нами разновидность вычета может быть использована любым физическим лицом, зарабатывающим деньги за работу или услуги гражданско-правового плана. Это касается и адвокатов, занимающихся своей работой в юридической коллегии, а также относится к ИП (законное основание – Письмо Министерства финансов от 28 июля 2005 года № 03-05-01-05/140).

Выдержка из Письма Министерства финансов от 28 июля 2005 года № 03-05-01-05/140

Если данная форма договора была оформлена с организацией либо ИП, эта фирма или предприниматель выступает в роли налогового агента. Поэтому им следует обеспечить человека профессиональным налоговым вычетом.

Если подобная форма договора оформляется с человеком, не являющимся индивидуальным предпринимателем, придется обратиться в налоговое учреждение, чтобы получить нужный вычет.

Эта форма вычета оформляется гражданину, зарабатывающему деньги на основе гражданско-правового договора, предполагающего выполнение различного рода работ или предоставление каких-либо услуг. Что можно сюда отнести:

- подрядный договор;

- договор, предполагающий выполнение работ научного, исследовательского, конструкторского или технологического плана;

- договор предоставления услуг на возмездной основе.

Отметим! Министерство финансов утверждает, что физлица, получающие средства с договоров по сдаче или найма жилья не могут быть обеспечены данной разновидностью вычета (основание – Письма от 3 сентября 2010 года № 03-04-05/3-521, 13 июля 2010 года № 03-04-05/3-389).

Такая форма вычета может быть оформлена гражданину, зарабатывающему деньги на основе гражданско-правового договора

Однако работники налоговых служб придерживаются другого мнения. Они утверждают, что вполне реально пользоваться налоговым вычетом в подобных ситуациях (Письма ФНС РФ от 2 октября 2008 года № 3-5-04/564@, УНФС РФ по Москве от 5 марта 2008 года № 28-11/021762).

Объем вычета и составные части расходов

Вычет обеспечивается в виде затраченных по факту средств, имеющих официальное подтверждение.

Отметим, что правила определения затраченных денег гражданами, работающими по гражданско-правовым договорам, не предусмотрены. Из этого следует, что гражданам следует самостоятельно выявлять объемы затрат, имеющих отношение к выполняемой ими работе. Они же разграничивают, что нельзя включить в эти траты. Нужно помнить: данные расходы не следовало учитывать ранее для профессионального вычета.

Что еще относится к расходам налогоплательщика:

- налоги (исключая НДФЛ), зачисленные или оплаченные за заданный налоговый период (третий абзац третьего пункта статьи 221 Налогового кодекса);

- государственная пошлина, выплаченная за выполнение профессиональной деятельности (седьмой абзац третьего пункта статьи 221 Налогового кодекса);

- страховые взносы, относящиеся к обязательным пенсионному или медицинскому страхованиям (третий абзац третьего пункта статьи 221 Налогового кодекса).

К расходам налогоплательщика также относятся страховые взносы, госпошлины, налоги

С момента 17-го года во время вычисления взносов страхового плана на обязательное пенсионное страхование для людей, работающих «на себя», выплачивающих НДФЛ, во внимание берут исключительно действительные траты, имеющие официальное подтверждение. Их рассматривают в главе 23 НК. Если изучить Письмо Министерства Финансов за 6 февраля 17-го года № 03-15-07/6070, то можно узнать, что люди, занимающиеся частной практикой (адвокаты, ИП, нотариусы) в процессе выявления основы для подсчета страховых взносов могут сокращать доходы от своей рабочей деятельности на количество сделанных расходов. Правила вычисления взносов по страховке на обязательное страхование пенсии для таких людей указан в подпункте первого пункта статьи 430 Кодекса (когда объемы получаемых денег не выше трехсот тысяч рублей за заданный период, то вычисления делают на основе МРОТ и тарифов. В противном случае взнос вычисляется с помощью прибавления одного процента с превышающей суммы). Если гражданин, выплачивающий налоги, за год получит более трехсот тысяч рублей, следует пользоваться данной формулой:

МРОТ x 12 x 26% + (доход — 300 000 руб.) x 1% (но не более 8 МРОТ x 26% x 12).

Размер страховых взносов для самозанятых граждан зависит от размера их доходов

Количество заработанных денег при самостоятельной занятности в данном случае следует сократить на объем профессиональных налоговых вычетов, расписанных в статье номер 221 Налогового Кодекса.

Важно! Если гражданин не может предоставить документацию, утверждающую его расходы, то используют общий принцип – 20 процентов от общего количества заработанных в ходе предпринимательской деятельности денег.

Порядок получения профессионального вычета

Для авторов и граждан, делающих работу на основе гражданско-правовых договоров, изучаемая нами разновидность вычета предоставляется или налоговым органом, или фирмой, выдающей человеку деньги (налоговым агентом).

Обеспечение профессионального налогового вычета налоговыми агентами

Для обеспечения названным вычетом со стороны налоговых агентов, лицу необходимо направить им заявление в письменной форме. Для этого не придется ожидать конца года.

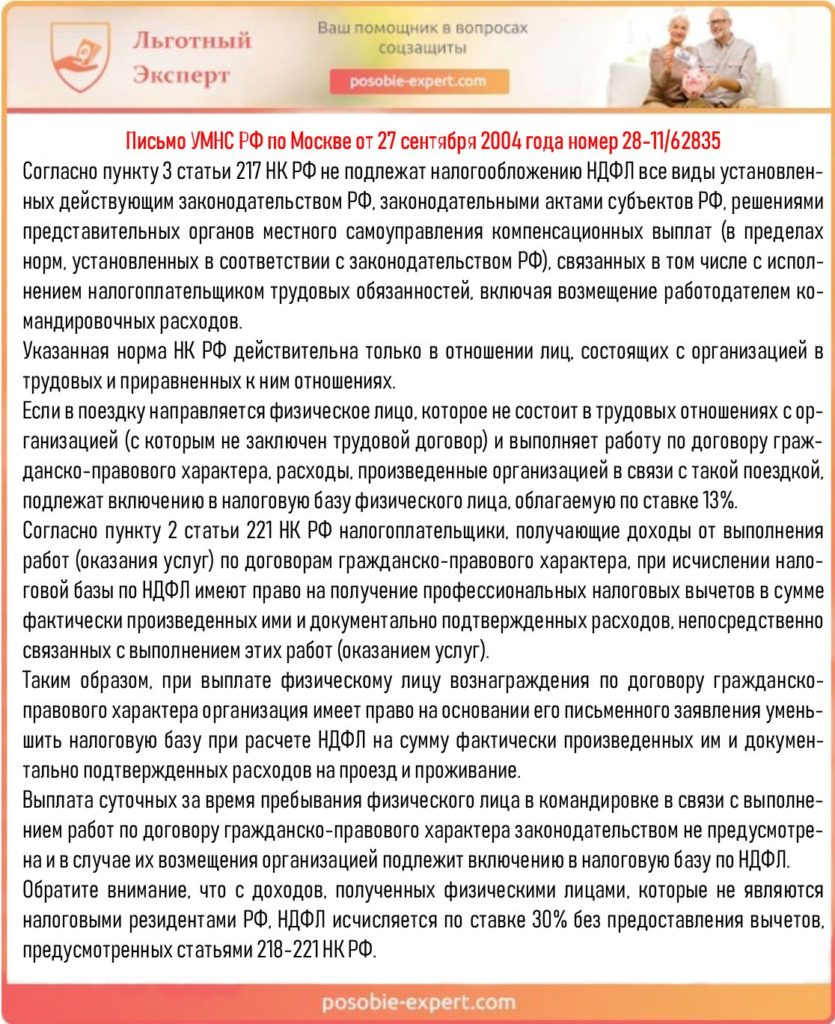

Кроме заявления, налоговый агент должен получить от налогоплательщика документацию, утверждающую денежные затраты (основание – Письмо УМНС РФ по Москве от 27 сентября 2004 года номер 28-11/62835).

Письмо УМНС РФ по Москве от 27 сентября 2004 года номер 28-11/62835

Вообще, нет точного списка документов, обязательных к представлению. Нигде в законах нет какого-то определенного перечня. Но логично будет сказать, что все предоставляемые бумаги должны подтверждать расходы человека и говорить об их связи с исполнением работы по договорам гражданско-правового плана. Из этого следует, что надо собирать договоры, товарные чеки, приходные кассовые ордера, чеки ККТ, расписки от физических лиц.

Когда агенту будет предоставлено прошение о предоставлении профессионального налогового вычета, он должен выполнить просьбу гражданина в ходе выплаты денежного поощрения, прописанного в договоре.

Получение профессионального налогового вычета у налогового органа

Когда ваша прибыль была обеспечена физлицом, а не налоговыми агентами, требуется совершить визит в налоговую. Только тогда вы сможете получить рассматриваемую нами разновидность вычета.

С этой целью гражданин обязан по окончании года получения прибыли составить налоговую декларацию и отправить ее в соответствующее учреждение.

Для получения вычета нужно составить налоговую декларацию

Важно! Заметим, что заявление тогда от вас не требуется.

Органы налогового контроля, кстати, говорят, что кроме налоговой декларации человек обязан прикрепить документацию, утверждающую совершенные им расходы. Следует предположить, что данное высказывание касается не только ИП, но и физических лиц, зарабатывающих с помощью выполнения работ, основанных на договорах гражданско-правовой формы.

Обеспечение данной разновидности вычета людям, получающим различные виды вознаграждений

Некоторые люди получают деньги с авторских поощрений или наград за изобретение, исполнение или прочее применение научных наработок, произведений литературы и искусства. Этот пункт касается и авторов открытий, изобретений и промышленных образцов. Все перечисленные люди имеют право на сокращение доходов на профессиональные налоговые вычеты, используя первый пункт статьи 221 Налогового кодекса.

Важно! В законе от 24 ноября 14-го года №367-ФЗ данные правила стали относиться и к разработчикам полезных моделей. Им отныне тоже доступна разновидность подобного вычета.

Изучаемую нами разновидность вычета вправе использовать любые физлица, которым обеспечены перечисленные поощрения, включая ИП (Письмо Министерства финансов России от 19 марта 2007 года номер 03-04-05-01/85).

Лица, которые получают деньги с авторских поощрений или наград за изобретение и проч, имеют право на сокращение доходов на профессиональные налоговые вычеты

Налоговый вычет профессионального плана может быть получен авторами различных научных трудов, исследований, наработок и тому подобного. Тогда он касается расходов, относящихся к этой научной работе.

Названная разновидность налогового вычета не обеспечивается, когда автору выдается авторское вознаграждение за произведение, являющееся результатом его трудовой деятельности.

Практические примеры

Допустим, индивидуальный предприниматель зарабатывает деньги посредством продажи продуктов питания с помощью магазина. Отметим, что профессия данного гражданина относится к строительной сфере, поэтому иногда он занимается соответствующей трудовой деятельностью, заключая гражданско-правовые договоры. Из этого следует, что по части прибыли за оказание услуг по строительству он вправе использовать профессиональный вычет.

К денежным тратам человека, выплачивающего налоги, аналогично случаям с ИП, реализующим частную практику, можно отнести объем соответствующих налогов (исключая НДФЛ), зачисленные или оплаченные за налоговый период.

К денежным тратам человека, выплачивающего налоги, относят объем налогов (кроме НДФЛ)

Пример: гражданин оказывает услуги организации на основе подрядного договора. Деньги, выплаченные за его труд – 150 тысяч рублей. Гражданин не является ИП, расходы, относящиеся к оказанной услуге, составили 130 тысяч рублей – это цена на затраченные во время оказания услуги материалы.

Важно! Чтобы получить профессиональный налоговый вычет, человек должен отправить в организацию письменное заявление, где просит обеспечить его этим вычетом. С заявлением он должен предоставить на обозрение бумаги, где прописаны понесенные им траты.

Иными словами, основа налогов для вычисления НДФЛ – 20 тысяч рублей (150 тысяч минус 130 тысяч). Налог, требуемый к уплате в бюджет – 2 тысячи 600 рублей (20 тысяч рублей * 13%).

Кто относится к категории налогоплательщиков, поощряемых за авторство или создание, исполнение и прочее пользование научными произведениями, достижениями литература и искусства? Сюда можно отнести любых физических лиц, которых вознаграждают за изобретение, исполнение или прочее применение научных достижений, литературных произведений, творений искусства. Стоит указать тут и граждан, сделавших какое-либо открытие, изобретение, создавших промышленные образцы. Важно сказать, что подобную разновидность вычета налогов вправе получить как авторы, так и прочие люди, обеспеченные подобного рода поощрением.

Налоговый вычет вправе получить как авторы, так и прочие люди, обеспеченные подобного рода поощрением

Объем профессиональных вычетов для данной категории граждан, выплачивающих налоги – это те расходы, что произведены по факту и имеют подтверждение в официальных бумагах. Когда нет возможности составить документы, необходимо придерживаться таких норм:

| Вид деятельности | Норматив затрат (в % к сумме полученного дохода) |

|---|---|

| Создание либо пользование произведениями литературы, учитывая театр, кино, эстраду и цирк | 20 |

| Создание произведений графики, художественных произведений, фоторабот для печати, архитектурных произведений, дизайна | 30 |

| Создание музыкальных или сценических произведений для кино, телевидения, театра | 40 |

| Создание прочих музыкальных произведений (сюда относят и те, что готовы к публикации) | 25 |

Пример: гражданин – композитор. Он создал музыкальное произведение и получил поощрение в 300 тысяч. Вычет профессионального плана здесь 32 тысячи (расходы подтверждены официально). Вместе с этим гражданин написал книгу, за которую получил 15 тысяч, но официального подтверждения расходов нет. Человек решил воспользоваться процентным сокращением как наилучшим вариантом: при первом раскладе событий профессиональная разновидность вычета будет 120 тысяч, при втором – три.

Подводя итог, можно сказать, что при правильно анализе всех имеющихся данных можно очень выгодно использовать вычет, о котором мы говорили. Касается это не только ИП, но и творческих, научных людей, лиц, трудящихся по временным договорам гражданско-правовой формой. Главное – хранить документацию о затратах и внимательно изучить НК. Естественно, очень сложно разобраться в пучине законов, так что подробно все интересующие вас вопросы сможет опытный юрист.

Видео — О налогах для самозанятых граждан

3-НДФЛ для налогового вычета 2020 образец заполнения: кому положены и как оформить

3-НДФЛ для налогового вычета 2020 образец заполнения: кому положены и как оформить  Справка о неполучении единовременного пособия при рождении ребенка: варианты оформления справки

Справка о неполучении единовременного пособия при рождении ребенка: варианты оформления справки  Может ли муж получить налоговый вычет за жену, если она не работает: способы оформления

Может ли муж получить налоговый вычет за жену, если она не работает: способы оформления  Оплата больничного после увольнения: условия и порядок оплаты

Оплата больничного после увольнения: условия и порядок оплаты  Ипотека под материнский капитал в 2020 году от Сбербанка калькулятор: условия кредита

Ипотека под материнский капитал в 2020 году от Сбербанка калькулятор: условия кредита  Как начисляется пенсия по инвалидности: виды выплат и надбавок

Как начисляется пенсия по инвалидности: виды выплат и надбавок