Часто граждане интересуются, можно ли купить дачу на материнский капитал и в каком порядке происходит сделка. Непосредственно дачу приобрести нельзя. Но есть несколько важных нюансов и лазеек из-за пробелов в законе, которые позволяют купить земельный участок, построить на нем дом и использовать его, как дачный участок. Стоит рассмотреть более подробно, как все должно происходить.

Покупка дачи на материнский капитал

Пустой земельный участок для строительства дома

Закон не позволяет приобретать дачу на средства материнского капитала. Существует перечень целей, на которые допускается использование бюджетных денег. Все они закреплены в ФЗ-256. Стоит отметить, что периодически происходят изменения и расширяются возможности распоряжения маткапиталом.

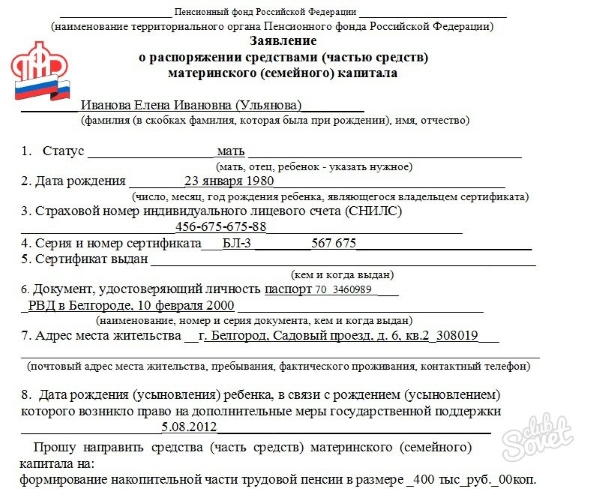

Вы можете скачать образец заявления о распоряжении маткапиталом.

Нецелевое использование денег не допускается. Так как средства не предоставляются наличными, то вероятность махинаций минимальная. Но российские граждане придумали несколько способов обналичить материнский капитал. Если подобные схемы выявляются, то следует наказание.

На что можно потратить маткапитал в 2020 году

Таким образом, нет смысла подавать документы для использования маткапитала для других целей. После рассмотрения заявки последует отказ. Так как он окажется обоснованным, то обжаловать его через суд не получится.

Можно ли продать квартиру или дом, купленную на материнский капитал вы можете узнать в специальной статье.

Покупка дачи под материнский капитал возможна, если будет покупаться земля или капитальный построенный дом, где вся семья будет прописана и станет жить на постоянной основе. При этом земельный участок можно использовать для ведения подсобного хозяйства. А если покупать именно дачный участок, который будет находиться в нежилой зоне, то последует отказ в распоряжении маткапиталом. Важно, чтобы дети получили жилую собственность после сделки.

Как оформить материнский капитал на покупку дома

Женщина оформляет маткапитал

Процесс оформления самого сертификата достаточно простой. Необходимо выполнить следующие действия:

- Записаться на прием к специалисту ПФР. Возможно обращаться в любое отделение. Если там большая очередь, то документы могут принять сотрудники МФЦ. Эта структура работает даже по выходным, поэтому проблем с предоставлением бумаг не будет.

- Сбор требуемых документов и предоставление их сотруднику ПФР или МФЦ. Заявление на получение сертификата на маткапитал надо писать в присутствии сотрудника. Ошибки не допускаются, исправления тоже. Если бланк испорчен, то нужно заполнять новый.

- Рассмотрение документов и получение сертификата через 30 дней.

Вы можете скачать образец заявления на получение сертификата.

Стоит отметить, что отец или доверенное лицо тоже могут оформить сертификат. Но им нужно иметь при себе нотариально заверенную доверенность. Если ее не будет, то документы не примут. Исключение составляют случаи, когда обращается отец детей, жена которого умерла, лишена родительских прав или признана пропавшей.

Интересная информация

Как купить дачу на материнский капитал – пошаговая инструкция

Учитывая, что есть несколько лазеек в законе для покупки дачи на средства материнского капитала, то стоит рассмотреть, как именно все может происходить. Для примера возьмем наиболее сложную ситуацию, когда гражданин берет ипотечный кредит на строительство индивидуального дома и покупки земельного участка.

Шаг 1. Обращение в банк для получения одобрения на кредит. Если граждане являются молодой семьей, то они заранее могут встать на учет, как нуждающиеся в улучшении жилищных условий. Тогда они смогут претендовать на сниженную процентную ставку.

Обращение в банк

Шаг 2. Получение одобрения и справки, где указано, как долго будет действовать заявка открытой. На этом же этапе нужно начинать искать объект для покупки. Чтобы быстрее его найти заключить договор купли-продажи, стоит обращаться в агентство недвижимости. Сотрудники этой компании помогут провести сделку юридически грамотно и безопасно для всех ее участников.

Получение одобрения и справки

Шаг 3. Заключение предварительного договора купли-продажи и получение расписки, что продавец получил первоначальный взнос. Но по факту он его получит только после рассмотрения вопроса сотрудниками ПФР.

Заключение предварительного договора

Шаг 4. Обращения к специалистам ПФР с пакетом документов для распоряжения семейным капиталом. Необходимо заполнять заявление на месте. Пакет документов может варьироваться, исходя из того, покупается земля для строительства или уже готовый дом с землей. Стоит заранее уточнить по телефону горячей линии или во время личной консультации, что нужно предъявить, чтобы распорядиться маткапиталом.

Обращения к специалистам ПФР

Шаг 5. Ожидание ответа и получение ответа. Если он положительный, то деньги перечислят на счет получателя от 5 до 30 дней после рассмотрения заявки.

Ожидание ответа и получение ответа

Шаг 6. Обращение к кредитному инспектору для выхода на сделку, подписание кредитного договора, помещение денег в банковскую ячейку на хранение (за счет заемщика) и регистрация сделки в Росреестре. Через 10 дней с выпиской из ЕГРН продавец может прийти за деньгами.

Таким образом, процесс покупки дачи ничем не отличается от процесса оформления в собственность квартиры. Единственное, возможно приобрести пустой земельный участок для строительства на нем дома. Если происходит покупка без использования маткапитала, то деньги допускается использовать на строительство здания. Нюансы такого использования бюджетных средств будут рассмотрены ниже.

Какие документы нужны для распоряжения материнским капиталом

Образец заявления на распоряжение маткапиталом

Перечень документов для распоряжения маткапиталом зависит от того, куда именно будут потрачены деньги. Если деньги идут как первоначальный взнос, по нужно предоставить:

- заявление;

- паспорт и СНИЛС свой и детей;

- договор купли-продажи;

- реквизиты для перевода средств;

- обязательство выделить детям доли после сдачи жилья в эксплуатацию;

- документы на недвижимость.

В заявлении необходимо написать, какую сумму нужно перечислить. Это могут быть все деньги, которые содержатся на определенном сертификате или часть. Размер выплаты не может быть больше или меньше, чем написано в договоре с продавцом.

Через 30 дней заявление рассмотрят и сделают перевод, если не будет никаких основной для отказа.

Важно. Если приходит отказ в распоряжении деньгами, то нужно уточнить, почему. Стороны должны предусмотреть при заключении предварительного договора возможность отказа, чтобы никто из сторон не понес финансовых потерь. То есть соглашение аннулируется без задатка и штрафных санкций, так как виновным в неудавшейся сделки не является продавец или покупатель, причина – сотрудники ПФР, которым что-то не понравилось в документах или расположении объекта недвижимости.

Особенности получения денег при использовании их на строительство дома

Строительство загородного дома

Если покупка земли происходила при использовании собственных сбережений, а для строительства дома их не осталось, то можно воспользоваться материнским капиталом. Тогда необходимо получить разрешение на распоряжение деньгами в установленной законом форме. Деньги переводятся на счет клиента двумя частями. Сначала отправляют половину. Когда средства заканчиваются, необходимо предоставить документы, подтверждающие целевое их использование. К таким документам относятся:

- чеки и счета фактуры;

- акты выполненных работ;

- товарные накладные;

- акты сверки с поставщиком товаров или услуг и так далее.

Таким образом, эти документы необходимо хранить. Более того, они могут понадобиться еще для получения налогового вычета. Это позволяется, если заявитель работает. При этом возможность вернуть 13% есть у каждого члена семьи. Если возврат осуществляется за детей, то заявителем должен быть один из родителей. Но надо учитывать, что вернуть государство не может больше, чем было оплачено в виде налогов.

Важно. В различных регионах действуют компенсационные выплаты, если семья сама строит дом. Тогда можно вернуть до75% от общих затрат. Так, компенсации подлежат покупка материалов, подведение инженерных коммуникаций, некоторые виды работ строительной бригады и так далее.

После ввода дома в эксплуатацию потребуется предоставить сотрудникам ПФР соответствующие бумаги и оставшиеся чеки и иные платежные документы. Если дополнительно останутся какие-то деньги, не потраченные на возведение дома, их необходимо вернуть. Процедуру возврата можно уточнить у сотрудников ПФР. Однако сумма, как правило, остается небольшая и многие специалисты рекомендуют купить на нее что-то еще и приложить к основным квитанциям. Но перечень того, что можно купить, строго ограничен. Требуется, что это были не предметы интерьера, а именно строительные материалы.

Кому положена льготная ипотека

Банки, которые предлагают социальную ипотеку в 2020 году

Часто клиенты обращаются в банк, чтобы купить землю для строительства дома. Накопить деньги достаточно сложно, особенно, когда есть двое детей и жена в декрете. Банки могут помочь осуществит мечту. Сегодня существует льготная ипотека, но она положена гражданам, которые соответствуют следующим требованиям:

- гражданство РФ;

- молодая семья с 2 и более детьми;

- наличие официального дохода;

- признание нуждающимся в улучшении жилищных условий.

Встать на учет возможно при обращении к сотрудникам жилищного отдела. Требуется быть прописанным всем членам семьи вместе. При этом важно, чтобы жилой площади не хватало по нормативам.

Таблица 1. Нормативы жилой площади на человека в России.

| Количество проживающих | Необходимая площадь (кв.м.) |

|---|---|

| 1 человек | 33 |

| 2 человека | 42 |

| 3 человека и более | 18 |

Это федеральные нормы, они могут отличаться в некоторых регионах в большую сторону. После постановки на учет выдается соответствующая справка. Ее требуется приложить к основным документам при оформлении жилищного кредита. Это даст право получить минимальную ставку.

Условия льготной ипотеки в 2020 году

Оформление ипотеки под 6%

Условия льготной ипотеки в 2020 год примерно одинаковые во всех банках:

- гражданство РФ;

- возраст от 21 года до 65 лет на момент закрытия кредита;

- наличие основания для получения минимальной ставки;

- стабильный источник доходов.

Количество банков, которые выдают социальную ипотеку под 6% годовых, постоянно растет. Важно понимать, что 6% ставка будет действовать только первые 5 лет. Далее процент пересматривается в большую сторону, так как прекращается государственное софинансирование. Тогда требуется производить оплату полностью самостоятельно. Поэтому первые пять лет рекомендуется оплачивать в счет частичного досрочного гашения, чтобы потом плановый платеж был меньше.

Интересно, что в договоре прописывается ставка первые пять лет и после истечения этого срока. Если планируется оформлять кредит на длительный срок, то стоит обращаться в банк, где действует зарплатный проект. Это позволит сэкономить при выплате банку процентов.

Таблица 2. Условия социальной ипотеки в различных банках в 2020 году.

| Банк | Максимальная сумма (млн. руб.) | Срок кредитования (мес.) | Льготная cтавка (%) | После 5 лет cтавка (%) |

|---|---|---|---|---|

| Сбербанк | 10 | 300 | 6 | От 10,9 |

| ВТБ | 15 | 360 | 6 | От 9,5 |

| Промсвязьбанк | 10 | 240 | 6 | От 9 |

| Газпромбанк | 20 | 300 | 6 | От 9,2 |

| Россельхозбанк | 10 | 240 | 6 | От 10,1 |

| Открытие | 10 | 360 | 6 | От 10,5 |

Таким образом, необходимо изучат условия кредитования после пятилетнего срока, чтобы сэкономить на платежах.

После сдачи дома в эксплуатацию ставку снижают от 0,2% до 1 %, в зависимости от банка.

Важно. Также возможно оформить рефинансирование ипотеки, если после пересмотра процентной ставки платеж значительно вырастет. Допускается обращение в тот же банк или любой другой, который предлагает подобную программу. После рефинансирования платеж уменьшается, так как увеличивается срок кредитования и снижается ставка. Многие могут претендовать на эту программу, так как официальная зарплата у большинства россиян эквивалентна МРОТ. Это основной аргумент в пользу пересмотра ставки и оформления рефинансирования.

Стоит обращаться сразу в несколько банков, чтобы понимать, где одобрят эту программу, и кто предложит более привлекательные условия по договору. Но после этого нельзя выходить на просрочку. За систематическое нарушение договора кредитор может выставить всю сумму к досрочному погашению.

Что делать после погашения ипотеки

Снятие обременения в Росреестре

Когда ипотека будет закрыта необходимо написать заявление в банке на возврат закладной. Сотрудники компании-кредитора самостоятельно обязаны погасить ее. Получив документ на руки, также стоит взять справку об отсутствии долга. После этого потребуется обратиться к сотрудникам МФЦ или Росреестра.

Им потребуется предоставить документы на недвижимость и справку о закрытии ипотеки. Они должны за десять дней проверить всю информацию и снять обременение. Рекомендуется на этом же этапе сразу предоставить детям долю, чтобы исполнить обязательство и не собирать бумаги несколько раз.

Выполнив эти действия, можно распоряжаться домом и земельным участком по своему усмотрению, но не нарушая действующего закона. Если потом вы захотите продать дом, то надо будет получать разрешение у сотрудников отдела опеки. Исключение, когда детям будет больше 14 лет. Они сами смогут распоряжаться своим имуществом, так как признаются частично дееспособными.

Ответственность за материнский капитал

Рассмотрение дела за махинации с использованием материнского капитала

Сегодня многие пытаются обналичить материнский капитал, обращаясь в многофункциональные организации. Под предлогом получения нецелевого займа на покупку жилья, распоряжаются деньгами в счет погашения ссуды. Однако эта схема обналичивания средств незаконна. Ответственность следующая:

- тюремное заключение до 10 лет;

- штраф и требование вернуть деньги маткапитала государству.

Стоит отметить, что с марта 2020 года такая схема будет боле сложной для реализации, так как кредиторам необходимо обладать лицензией для выдачи жилищных кредитов. Если оформляется нецелевой займ, то гражданину нужно доказать через суд, что деньги брались для улучшения жилищных условий.

Таким образом, купить дачу сегодня на материнский капитал невозможно. Но индивидуальный дом считается той же дачей, но с возможностью прописки. Он может находиться в черте города или за его пределами. Сделка оформляется законно. Но для предусмотрения ряда нюансов стоит сотрудничать с агентством недвижимости. Сотрудники окажут необходимую информационную поддержку на любом этапе сотрудничества и подскажут, что нужно делать для быстрого оформления сделки. Юристы проверят договор и документы на недвижимость, чтобы не возникало проблем с регистрацией права.

Как получить возврат налога за имплантацию и стоматологическое лечение: рекомендации

Как получить возврат налога за имплантацию и стоматологическое лечение: рекомендации  3-НДФЛ для налогового вычета 2020 образец заполнения: кому положены и как оформить

3-НДФЛ для налогового вычета 2020 образец заполнения: кому положены и как оформить  Справка о неполучении единовременного пособия при рождении ребенка: варианты оформления справки

Справка о неполучении единовременного пособия при рождении ребенка: варианты оформления справки  Может ли муж получить налоговый вычет за жену, если она не работает: способы оформления

Может ли муж получить налоговый вычет за жену, если она не работает: способы оформления  Оплата больничного после увольнения: условия и порядок оплаты

Оплата больничного после увольнения: условия и порядок оплаты  Ипотека под материнский капитал в 2020 году от Сбербанка калькулятор: условия кредита

Ипотека под материнский капитал в 2020 году от Сбербанка калькулятор: условия кредита