Новая реформа пенсионных выплат существенно отличается от той, к которой старшее поколение страны уже привыкло. Старая система предоставляла почти равные всем денежные суммы при выходе на пенсию. Принятая новая реформа позволяет заранее позаботиться о своей старости. Предлагается формировать специальный накопительный счет. В него могут включаться не только отчисления работодателя, но и личные добровольные взносы граждан.

Накопительная часть пенсии

Основные модели пенсионных выплат

Содержание статьи

В 2002 году стартовала пенсионная реформа. По ней первоначально было задумано, что пенсия должна состоять из 3-х частей:

- базовой, которая являлась основой для начислений выплат ПФР;

- страховой, зависящей от имеющегося трудового стажа;

- накопительной, которой сможет пользоваться только поколение, начиная с установленного законодательством возраста.

Такая модель начисления пенсии действовала до января 2015 года. С этого времени составляющими частями пенсионных начислений стали:

- страховая;

- накопительная.

Первая составляющая положена всем, а последняя предназначается лицам моложе определенного возраста.

Основные модели формирования пособия по старости

На данный момент существуют две модели формирования пособия по старости. Причем перечисления по каждой из них средств в ПФР с заработка составляет 22%.

1 модель. Страховая + накопительная составляющие

Основой для выплат пенсионерам считается страховая часть. Она гарантирована всему трудящемуся населению страны. На ее размер оказывает непосредственное влияние экономическое положение и инфляция. В данной модели из 22% только 16% поступают на образование страховой составляющей пенсии

Оставшиеся суммы в виде 6% поступают в накопительную часть, являющуюся основой формирования индивидуального счета в ПФР. Размер будущих выплат в старости напрямую зависит от величины собранных средств на этом счете и месте их вложений. Также любое лицо, заботясь о своем материальном положении в старости, может добровольно делать денежные перечисления на этот же счет. На него же будут поступать суммы, получаемые в результате инвестиционных вложений в выбранные ПФ как государственные, так и негосударственные.

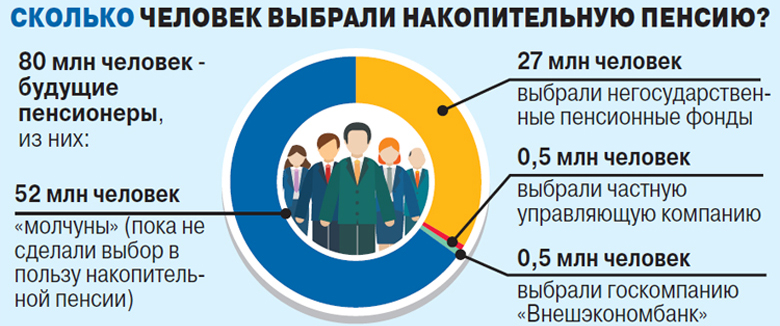

Количество людей, выбравших накопительную пенсию

Такая «комбинированная» модель считается наиболее выгодным вариантом, так как ее составляющие образуются из суммы, предоставляемой пенсионеру из бюджета, и величины его собственных отчислений в ПФР.

2 модель. Страховая

Данная модель предлагается только для поколения, появившегося на свет до 1967 года. Все 22% отчислений идут на образование страховых пенсионных выплат.

Важно! Был введен мораторий на накопительную часть, продленный вплоть до 2020 г. В этот период все отчисления (22%) будут идти на платежи сегодняшним гражданам преклонного возраста. После отмены данных мер предполагается, что все средства будут возвращены на накопительные счета граждан и проиндексированы.

Различия между страховой и накопительной частью

Какие различия межу страховой и накопительной пенсией

Разобраться, в чем состоит отличие между 2 составляющими частями, можно рассмотрев источники их образования, правила начисления, а также возможность наследования.

| Виды отличия | Накопительная | Страховая |

|---|---|---|

| Правила начисления | Расчет исчисляется в денежном выражении и определяется размером индивидуального счета, сумма которого составляется перечислениями работодателя (для лиц, начиная с 1967 года рождения) и добровольными взносами каждого на свой счет | Разработана сложная балльная система начислений, в зависимости от которой лицу, достигшему возраста выхода на заслуженный отдых, государство гарантировано предоставляет денежные выплаты по старости |

| Источники образования | Доходы инвестиционных фондов (государственных и негосударственных) | Отчисления в ПФР всего работающего на данный момент населения страны |

| От чего зависит повышение | Повышение основывается на доходности инвестиционных организаций | Индексация для всех одинаковая и зависит от инфляции |

| Наследование | Имеется возможность | Невозможно |

Главным отличием составляющих частей пособия по старости является правила их начисления. Суть страховой пенсии заключается в том, что денежные выплаты сегодняшним гражданам, достигшим установленного законом возраста, производятся из отчислений активного на данный момент населения страны, которые поступают в ПФР. Другими словами, работающие граждане обеспечивают деньгами сегодняшних пенсионеров. При этом для учета индивидуального вклада каждого работника на страховой счет вносится информация о баллах, которые он заслужил в соответствии с установленными критериями.

Накопительная часть весь период до наступления пенсии конкретного лица вкладывается в различные инвестиционные фонды с целью ее увеличения. Когда подойдет время, внесенные ранее суммы будут выплачиваться гражданину по выбранной им схеме. Таким образом, данная часть пенсии представляет собой более гибкую систему, в которой все зависит от величины вложений и полученного дохода от этого. Накопительная часть дает возможность получать более высокие выплаты в старости.

Основные критерии начисления пенсий

Накопительная пенсия

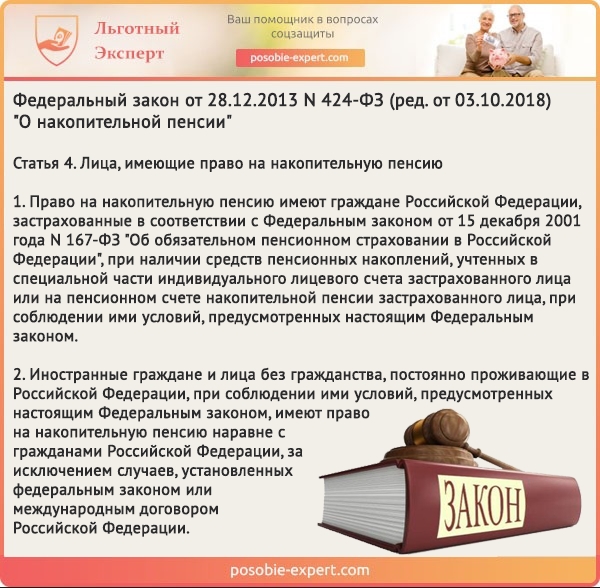

Рассмотрим подробно, чем характеризуется такая составляющая пенсионных выплат, как накопительная. Разработан специальный ФЗ №424 от 28/12/2013 года в части, касающейся накоплений. В нем можно найти ответы на такие вопросы: кто сможет ее получать, как будут происходить выплаты, их сроки и размеры, а также можно ли передать накопления по наследству.

Кто имеет право на предоставление

Претендовать на образование накопительных сумм могут следующие категории населения:

- основной составляющей являются лица младше 1967 г. рождения;

- мужское население, родившееся в интервале с 1953 по 1966, и женское — с 1958 по 1966 г. рождения, которым с 2002 по 2004 годы производились перечисления на их специальные счета. Сумма, скопившаяся на них, оказалась незначительна. В 2005 года из-за внесенных доработок в законодательство эти счета были заморожены;

- женщины, направившие часть или весь положенный им МСК на пенсионные отчисления;

- население, самостоятельно производившее платежи в разработанные государственные программы софинансирования.

Федеральный закон «О накопительной пенсии» N 424-ФЗ. Статья 4

Калькулятор расчета выплат накопительной пенсии

Перейти к расчётамВиды выплат

В соответствии с ФЗ №360 от 30/11/2011 статьей 2 имеется 4 варианта возможного получения денежных средств с пенсионного счета.

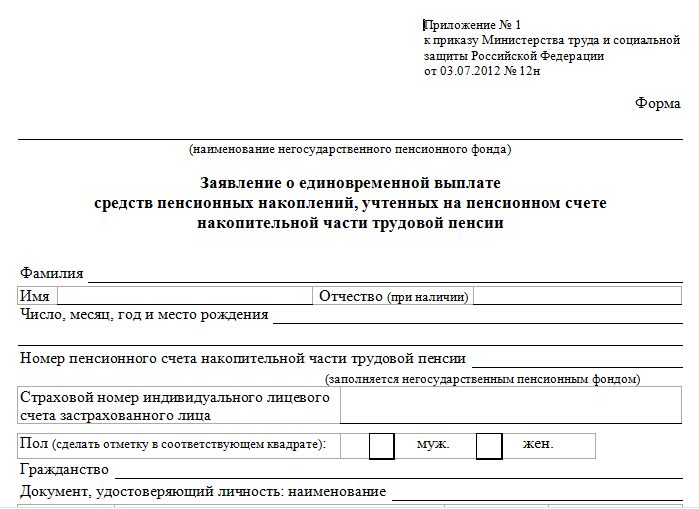

Вариант 1. Единовременный платёж

Забрать деньги можно в качестве единовременного платежа. Разовая сумма имеющихся средств на специальном счете предполагает выдачу одним платежом сразу всей суммы или ее части, которая образовалась в результате перечислений работодателем или самим частным лицом, а также от доходов, полученных в результате инвестирования. Данный вариант является заявительным. Без подачи заявки в отделение ПФР получить такую выплату нельзя. Кроме заявления потребуется еще документ, в котором указан возраст, пол и место проживания. Причем претендовать на накопления могут не только россияне, но и лица без гражданства, и даже иностранцы. Основные правила таких выплат описаны в Постановлении Правительства № 1047 от 21/12/2009 года.

Заявление о единовременной выплате средств пенсионных накоплений

Подать заявку можно несколькими способами:

- самостоятельно в одном из отделений ПФР или МФЦ;

- по интернету – портал «Госуслуги»;

- через посредника;

- по почте.

Заявление на единовременную выплату вы можете здесь

скачать, а пример его заполнения

При последнем варианте все, пересылаемые копии должны быть заверены в нотариальной конторе.

Для оформления к получению накоплений понадобится:

- паспорт;

- СНИЛС;

- документ, подтверждающий смену ФИО, если таковое изменялось.

Воспользоваться такой выплатой могут не все граждане, а только те, кто не получает уже отчислений из накопительного счета. Главным основанием для выплаты является наличие определенной суммы денег на индивидуальном счете ПФР, а также достижение установленного возраста для выхода на заслуженный отдых.

Формирование накоплений и виды выплат пенсионных средств

Получить накопления могут лица, рождение которых пришлось на период: для мужчин 1953-1966, для женщин 1958-1966 годы. Отчисления работодателем производилось за них в течение слишком короткого периода. Поэтому поступившая сумма незначительная и разрешается выплатить ее всю сразу. По ФЗ №360 статье 4 если собранная на индивидуальном счете сумма составляет менее 5% относительно страховых начислений, то ее разрешается выдать всю сразу.

Еще одна категория, которой можно претендовать на разовую сумму накоплений – это лица, использовавшие для своей пенсии средства МСК.

Перечисления денежной суммы производится не позднее 2-х месяцев с момента направления заявки. Способ получения выбирается по желанию заявителя.

Обратиться вновь за единовременной выплатой следует только по прошествии 5 лет. Такой период установлен в законе.

Виды накопительных выплат

Вариант 2. Срочная пенсия

Срочная пенсия – другой вариант перечислений. Она предоставляется на ограниченный промежуток времени (ФЗ №360 от 30/11/2011 года статья 5), который назначает сам гражданин, но планируемый период времени не может быть короче 10 лет. Сумма таких начислений (Сн) к ежемесячному пенсионному доходу рассчитывается по формуле:

Сн = Н / Км, где Н – величина средств на конкретном счете;

Км – кол-во месяцев, которые задает сам пенсионер, но не меньше 120.

Каждый год в августе происходит корректировка данных выплат на ту величину, которая была заработана при вложении денежных средств, хранящихся на счете, в течение года.

Снк = Сн + Ск/Тк, где Ск – величина дохода, образованная от вложения денег на счете;

Тк – кол-во оставшихся месяцев от периода, выбранного самим получателем пенсии.

Федеральный закон «О порядке финансирования выплат за счёт средств пенсионных накоплений» N 360-ФЗ. Статья 5, часть 1

Заявление о назначении срочной пенсионной выплаты можете здесь

Вариант 3. Бессрочные перечисления

Бессрочные перечисления предполагают выплаты, которые производятся автоматически, если ни на какой другой вид пенсионер не подавал заявления. Величина, которая ежемесячно будет выплачиваться дополнительно к основной пенсии высчитывается из расчета разбивки всей накопленной суммы на количество месяцев дожития. Согласно ФЗ №419 от 28/12/2017 года был установлен на 2018 год таким периодом 20,5 лет для расчета накопительных выплат. Планируется его постепенное увеличение.

| Год | Срок дожития (мес.) |

|---|---|

| 2018 | 246 |

| 2019 | 252 |

| 2020 | 258 |

Важно! При продолжении трудовой деятельности после достижения пенсионного возраста число месяцев для расчета будет уменьшаться на 12 за каждый отработанный сверх положенного год. Следовательно, и ежемесячные выплаты будет увеличены.

Формула расчета накопительной пенсии

Калькулятор расчёта бессрочных накопительных пенсионных выплат

Перейти к расчётамВариант 4. Выплаты наследникам

Выплаты наследникам положены только при соблюдении следующего условия: если собственник счета не дожил до возраста выхода на заслуженный отдых или при достижении положенного срока ни разу не получил деньги с такого счета. Если хотя бы один раз со счета были перечисления вне зависимости от размера полученной суммы, то наследование становится невозможным.

Заявление на получение накопительной части пенсии умершего можно здесь

Оформление выплат ранее пенсионного возраста

Получить накопительные выплаты до наступления определенного законодательством возраста самому лицу не предоставляется возможным. Сделать это можно только наследникам в случае кончины своего родственника.

Формула пенсионного накопления

Приостановка

Выплаты могут быть прекращены при следующих ситуациях:

- пенсионные перечисления не были получены в течение полугода;

- наступление смерти застрахованного лица;

- выявление причин, по которым данные выплаты отменяются;

- личный отказ.

Для всех перечисленных выше случаев прекращение выплат начинается с 1-го числа следующего месяца, когда была выявлена та или иная причина.

Важно! Все виды удержаний, которые производятся из страховой части (статья 29 ФЗ №400 от 28/12/2003 года), также распространяются и на накопительную. К ним относятся различные денежные взыскания по решению суда или по исполнительным бумагам. Это могут быть алименты, удержания за причиненный ущерб, а также штрафные санкции по оформленным кредитам. Общая величина взысканий не должна превышать половину пенсии.

Куда вложить

Возможно два варианта вложения своих средств на накопительном счете:

- УК ГПФ (Внешэкономбанк).

- НПФ.

Какой НПФ лучше выбрать

Первый вариант применяется, если гражданин не выразил свою позицию активными действиями (подача заявления). В этом случае все имеющиеся у него накопления на счете будут передаваться для инвестирования во Внешэкономбанк.

При использовании второго варианта следует учитывать, что НПФ, конечно, дают большие проценты при размещении в них пенсионных средств, но при этом их гарантии значительно ниже, чем у государственных. Для НПФ высок риск потерь. Именно поэтому при решении передачи своего накопительного счета в такие компании следует уточнить следующие факторы:

- надежность инвестиционного фонда. Стоит изучить, какое место в рейтинге занимает выбранная компания, например, по данным, предлагаемым «Национальным рейтинговым агентством», использующим российскую шкалу. У выбранной для вложения средств компании в графе «Рейтинг» должно быть значение ruAAA, характеризующее ее как максимально надежную. Допустим выбор и со значением ruAA (ruAA+);

- срок работы компании. Чем дольше на российском рынке работает данный инвестор, тем эффективнее его деятельность;

- доходность. Показатель определяет возможность при вложении в такой НПФ получения максимального дохода.

Схема формирования накопительной части трудовой пенсии

По количеству лиц, обратившихся к накопительному страхованию, лидирует НПФ Сбербанк. У него же наибольшая величина денежных средств на пенсионных счетах. Высокой степенью надежности характеризуется также НПФ ВТБ, Газфонд.

| Компания | Рейтинг | Дата проверки |

|---|---|---|

| НПФ Сбербанк | ruAAA | 12/12/2018 |

| НПФ ВТБ | ruAAA | 21/03/2018 |

| НПФ «Нефтегарант» | ruAA+ | 02/11/2018 |

| Газфонд | ruAAA | 28/03/2018 |

| АО НПФ «Ренессанс пенсии» | ruAA- | 25/02/2019 |

Для перечисления своих накоплений лицо, решившееся на это, должно самостоятельно совершить следующие действия:

- обратиться непосредственно в выбранный фонд, где следует составить заявление, на основании которого будет заключен договор. Из документов потребуются паспорт и СНИЛС;

- оформленное соглашение с НПФ должно быть передано в отделение ПФР, где оно рассматривается. Принятое решение направляется гражданину в виде уведомления. Отказ может быть связан с отозванной лицензией НПФ.

Как выбрать НПФ

Важно! При выборе государственного фонда прийти следует только в одно из отделений ПФР и написать заявление. Больше никуда ходить не нужно (образец заполнения заявления о переходе из ПФР в НПФ).

Как узнать сумму накоплений в ПФР

Еще до выхода на заслуженный отдых многих граждан интересует вопрос, об имеющемся размере накоплений на своем счете в ПФР. Получить информацию об этом можно:

- в одном из подразделений ПФР. Потребуется паспорт, СНИЛС и договор на размещение средств;

- в том фонде, куда направляются средства. С собой нужно иметь СНИЛС и паспорт;

- на портале «Госуслуги». Необходимо иметь доступ к личному кабинету. Подробная информация предоставляется только при наличии «подтвержденного» статуса учетной записи.

Узнать сумму накоплений в ПФР можно через интернет на официальном сайте

Заключение

Итак, согласно новой пенсионной реформе на накопительную часть пенсионных выплат могут претендовать лица, рожденные после 1967 года включительно. Работодатель производит ежемесячные перечисления с заработанных средств. Гражданам, день рождение которых приходится до определенного законом года, также предоставляется возможность увеличения своей пенсии, но исключительно за счет добровольных, самостоятельных взносов.

Видео — Всё о накопительной части пенсии

3-НДФЛ для налогового вычета 2020 образец заполнения: кому положены и как оформить

3-НДФЛ для налогового вычета 2020 образец заполнения: кому положены и как оформить  Справка о неполучении единовременного пособия при рождении ребенка: варианты оформления справки

Справка о неполучении единовременного пособия при рождении ребенка: варианты оформления справки  Может ли муж получить налоговый вычет за жену, если она не работает: способы оформления

Может ли муж получить налоговый вычет за жену, если она не работает: способы оформления  Оплата больничного после увольнения: условия и порядок оплаты

Оплата больничного после увольнения: условия и порядок оплаты  Ипотека под материнский капитал в 2020 году от Сбербанка калькулятор: условия кредита

Ипотека под материнский капитал в 2020 году от Сбербанка калькулятор: условия кредита  Как начисляется пенсия по инвалидности: виды выплат и надбавок

Как начисляется пенсия по инвалидности: виды выплат и надбавок