Все работники имеют право брать законный отпуск каждый год, отработав 11 месяцев. Такой отпуск должен оплачиваться.

Руководство обязано провести расчет и начислить работникам отпускные. Такая компенсация является денежным обеспечением работника на момент его отсутствия на работе. Отпускные рассчитываются с учетом таких критериев:

- длительность отпуска;

- расчетное время;

- размер среднедневной зарплаты работника.

Высчитывается ли подоходный налог с отпускных?

Важнейшее значение имеет доход сотрудника, который он получал на протяжении расчетного периода. При вычислениях, помимо оклада, учитываются надбавки, премиальные.

Начисление отпускных происходит за 3 суток до начала отпуска. Несоблюдение такого порядка может являться весомым поводом для визита в трудовую инспекцию с жалобой на начальника. До начисления отпускных с них снимается НДФЛ, что указано в Налоговом кодексе России.

Что необходимо знать?

Содержание статьи

Иногда работодатели и сами сотрудники не в курсе, уплачивается ли НДФЛ с отпускных. Такая выплата не считается зарплатой либо премией, но все же с нее удерживается налог.

Отпускные являются доходом работника, поэтому облагаются налогом. Такое же правило затрагивает выплаты за неиспользованные отпускные дни. Удержание налога с таких выплат утверждено Налоговым кодексом России. Перечисленный НДФЛ нужно занести в бухгалтерскую и налоговую отчетности.

С отпускных всегда удерживается НДФЛ

Важно! Отпускные могут предоставляться сотруднику наличными или же переводом на карту либо счет в банке.

При переводе денежных средств с них удерживается налог. Руководство берет на себя роль налогового агента и обязуется следовать всем правилам по начислению средств в государственный бюджет.

Средства переходят в казну на момент начисления отпускных либо совершения перечисления на карту сотрудника. Нет нужды проводить эту процедуру заранее.

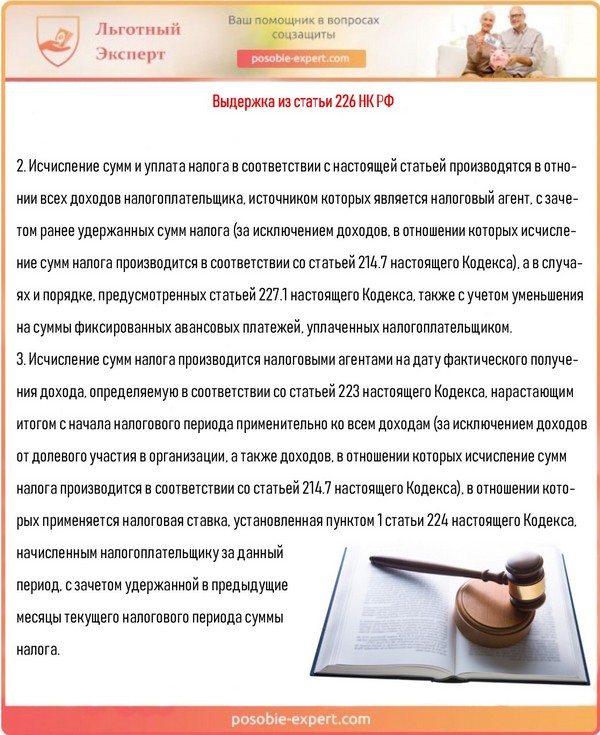

Налог перечисляется в то время, когда были получены отпускные. Это указано в статье 226 НК РФ.

Выдержка из статьи 226 НК РФ

Подоходный налог

Подоходный налог подразумевает под собой разновидность прямых налогов. Его взимают со всех физических лиц, у которых имеется доход. В Налоговом кодексе отражены некоторые разновидности прибыли, с которых не удерживается налог. К примеру, им не облагаются пособия, выдаваемые из государственного бюджета.

Налоговая ставка налога – 13%. В отдельных случаях она равняется 9, 15, 30 и 35%. Ставка зависит от вида и статуса прибыли, которая полагается работающим лицам.

За основу налоговой базы берутся доходы в полном объеме. Стоит учитывать, что лица вправе рассчитывать на налоговый вычет.

Подоходный налог составляет 13%

Подоходный налог для сотрудников с их окладом рассчитывается руководством, который является налоговым агентом и на которого ложиться ответственность за правильность проведения всех операций.

НДФЛ – сокращенная аббревиатура от «налога с доходов физических лиц». Налог снимается со всем трудоустроенных лиц. Его взимают с граждан РФ, иностранцев, работающих на территории России и людей без гражданства. Это то же самое, что и подоходный налог

Важно! Как правило, налогоплательщиков не беспокоят вопросы касаемо сроков уплаты налогов. Но если у них имеется доход, полученный не за работу в организации, к примеру, за продажу квартиры или автомобиля, то нужно передать информацию, оформив декларацию.

Отчетный период по выплатам налогов составляет 365 дней

Отчетный период по налогу составляет 365 календарных дней. Декларацию можно заполнить на бумаге либо в электронном виде. Крайнее время ее сдачи – 30 апреля последующего за отчетным годом.

Особенности начисления НДФЛ

Объектом налогообложения выступает сумма отпускных. Эта денежная сумма не может быть рассмотрена как часть заработной платы. В связи с этим налог на отпускные определяется независимо от налога на зарплату.

Калькулятор расчета НДФЛ с отпускных

Введите данные и узнайте размер НДФЛ с отпускных выплат. Перейти к расчётам

Объект налогообложения

Доход, который имеет физлицо, является объектом налогообложения. Отпускные выдаются сотруднику до того, как у него начнется отпуск. Именно они и являются объектом НДФЛ.

Формула расчета отпускных выглядит следующим образом: длительность отпуска (в днях) * средний дневной заработок сотрудника.

После чего полученная цифра * 13%.

Итоговое число и будет отражать размер налога.

Отпускные должны выдаваться работодателем до выхода сотрудника в отпуск

При этом от работника не требуется никаких действий. Вся работа ложится на начальство. Он отвечает за правильность расчетов и своевременность перечисления денег в казну.

Законодательная база

Главным нормативным актом, контролирующим процедуру начисления отпускных, считается Трудовой кодекс России. Все вопросы, касаемо обложения налогами, разъяснены в Налоговом кодексе РФ.

Эти главные правовые акты дают возможность рассчитывать на получение положенных работнику выплат и обложения их налогом.

В Трудовом и Налоговом кодексах указана информация касательно выплат отпускных и удержания налогов

Взимание налога с отпускных

Отпускные облагаются единственным налогом – НДФЛ. В 2020 году обязанность руководства по выплате и удержанию необходимых средств не подлежала изменениям. Несущественные корректировки коснулись вопросов сроков перечисления налогов в казну. Как уже говорилось, НДФЛ переводится в день выплат сотруднику.

На сегодняшний день правила изменились. Перечисление НДФЛ руководство должно осуществить до конца месяца, в котором работник получил отпускные.

НДФЛ должен быть перечислен работодателем до конца месяца

Важно! Такие нововведения выгоднее для работодателя. Теперь не обязательно в один и тот же день начислять отпускные сотруднику и переводить налог в бюджет, а также заносить операции передвижения средств в соответствующую документы.

Когда производить отчисления по налогам?

Отпускные выплачиваются работнику за 3 суток до начала отпуска. Вместе с этим происходит удержание НДФЛ по ст. 226 Налогового кодекса России. Время перечисления налога в государственный бюджет зависит от выбора способа выплаты отпускных.

- Наличные – в день начисления денег либо на следующий день. Например, если деньги передались в пятницу, то налог уплачивают в этот день или в понедельник.

- При снятии денег со счета предприятия – в тот же день. Налог должен перечисляться строго в тот день, когда сняты отпускные деньги со счета предприятия, независимо от того, когда работник получит средства.

- Начисление на банковскую карточку либо снятие со счета организации – в день начисления.

Нельзя переводить НДФЛ раньше, чем сотруднику были выданы отпускные

На заметку! Большинство бухгалтеров переводит налог раньше, чем были выданы отпускные. Такие действия являются неправильными.

Выплата налога с компенсации за неиспользованные отпускные дни

Работник имеет право уйти в отпуск, отработав в организации минимум полгода. В случае увольнения, если он не воспользовался своим отпуском, ему обязаны выплатить компенсацию.

Компенсация полагается в день ухода. Вместе с этим уплачивается налог. Деньги переводят в казну в последний день месяца. Уплаченную компенсацию нужно зафиксировать в соответствующем документе.

Уйти в отпуск можно минимум через полгода работы

Процедура выплаты

Подоходный налог взимается лишь с той суммы, которая полагается сотруднику. Это имеет значение, когда работник использовал отпускные дни частично. Если в организации сразу берут отпуск два и более сотрудников, то налог перечисляется общей суммой.

Как уже говорилось, теперь руководство вправе переводить деньги в бюджет до конца месяца, в котором у сотрудника действует отпуск. Период выплаты отпускных в текущем году по ТК РФ составляет 3 суток.

НДФЛ удерживается лишь с той суммы, которая в данный момент полагается сотруднику

Определение платежа

В налоговой и бухгалтерской отчетности налог должен отображаться с учетом следующих правил:

- налог заносится как расходы на оплату труда;

- при наличии страхового взноса они относятся к категории другие расходов по основной деятельности;

- затраты относятся к тому месяцу, когда они были осуществлены.

Налог определяется в бухгалтерской отчетности как расходы на оплату труда

Подоходный налог с декретных

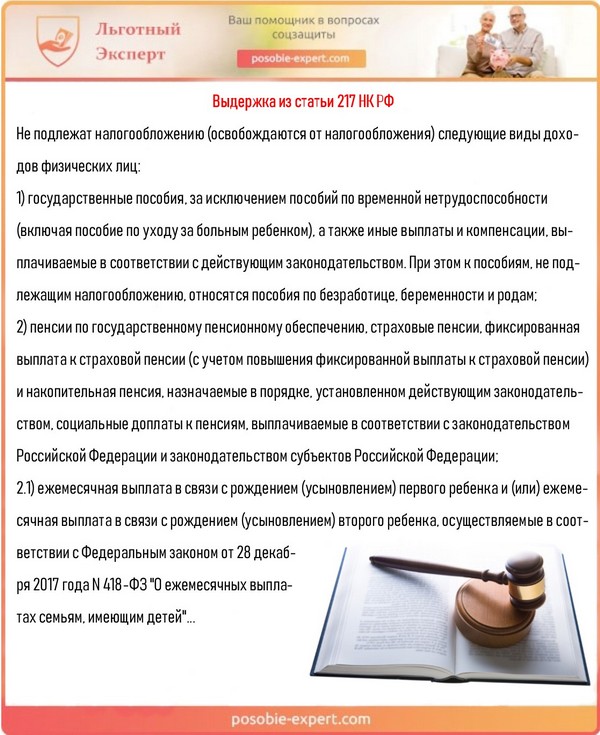

Пункт 1 статьи 217 Налогового кодекса РФ в полной мере раскрывает тему касаемо налогообложения декретных. Согласно данной статье, налог не затрагивает выплаты по БиР. Выплаты по БиР отличаются от стандартного больничного, с которого полагается взимать налог.

Девушки, которые не трудоустроены, не могут брать отпуск по беременности. Исключением являются лишь те женщины, которые вынуждено уволились из-за закрытия предприятия. Как и женщинам, которые находятся в обычном декрете, им начисляются все пособия без уменьшения на величину НДФЛ.

Выдержка из статьи 217 НК РФ

Также женщины в положении имеют права на дополнительные выплаты.

- Единовременное пособие. Оно полагается тем, кто встал на учет в женскую консультацию до 3-х месяцев беременности. Его стандартный размер определен законом и равен 330 рублям. Индексация, проведенная 1 февраля 2020 года, повысила размер пособия до 650 рублей.

- Единовременные выплаты по рождению малыша. Их стандартный размер определен на законодательном уровне и равен 8 тысячам рублей. Индексация также позволила повысить величину выплат более чем в 2 раза, и теперь они равняются 17 500 рублям.

Важно! Сумма этих пособий также не облагается налогом.

Различные выплаты на ребенка не облагаются НДФЛ

Никаких изменений касаемо расчета и обложения налогами декретных в текущем году не отмечается. Это значит, что с таких выплат не взимается налог. Но стандартные изменения затронули сумму, которая зависит от минимального размера оплаты труда и размера заработной платы сотрудника, которая в свою очередь облагается подоходным налогом.

С учетом этих сумм с начала 2020 года для величины декретных:

- минимальный размер в результате очередного повышения значения МРОТ равняется 52 тысячи рублей в случае нормального прохождения родов;

- минимальный размер при родах с осложнениями составляет 58 тысяч рублей;

- минимальный размер при рождении 2 или более детей составляет 72 тысячи рублей;

- максимальный размер при нормальных родах – 301 тысяча рублей;

- максимальный размер при родах с осложнениями – 335 тысяч рублей;

- максимальный размер при рождении 2 и более детей – 417 тысяч рублей.

Размер декретных зависит от зарплаты сотрудницы

Кем начисляются декретные и предусмотрено ли взимание подоходного налога ИП?

Ответственность за декретные выплаты в полной мере лежит на Фонде соцстрахования России, который выделяет средства из страховых взносов на социальное страхование по недееспособности и материнству. Уплачивать эти взносы обязаны все работодатели независимо от того, являются ли они индивидуальными предпринимателями или юридическими лицами. Последние два года отчисления проводятся не именно в фонд, а в Федеральную налоговую службу. Но Фонд социального страхования все также отвечает за процедуру выплаты декретных и принимает решения о возмещении их начальству.

Важно! В таком случае женщина-работодатель может лишиться декретных. Она может рассчитывать на них, только если подписала договор с Фондом соцстрахования о добровольной страховке и внесла взнос за 12 месяцев до ухода в декретный отпуск.

За процедуру выплаты декретных отвечает Фонд социального страхования

К примеру, заключив договорные отношения с Фондом в 2018 году, женщине нужно до 31.12.18 года оплатить взносы за все 12 месяцев. Тогда право на соцстрахование будет действительно с 1 января 2020 года. Если девушка работает сразу на нескольких работах, ей полагаются декретные с всех рабочих мест. Начальник на неосновной работе должен выплатить пособие по БиР точно так же, как на основной.

Расчет налога с доходов

Из полученной суммы отпускных нужно отнять:

- взносы в социальный и пенсионный фонды;

- медицинские отчисления;

- отчисления в страховой фонд на случай получения рабочего травматизма или болезни.

После всех этих вычетов рассчитывается налог. Ставка составляет 13%.

С доходов также вычитываются взносы в ПФР, ОМС и проч.

Расчет НДФЛ с дополнительных отпускных дней

Работник вправе попросить дополнительные отпускные дни за счет организации. С них также взимается налог. За каждый отпускной день начисляется средняя заработная плата работнику за 1 смену. Например, она равняется 350 р. В таком случае за 4 суток дополнительного отпуска выплаты составят 1400 руб. Для расчета налога нужно 1400*13%. Подоходный налог = 182 руб.

С дополнительных отпускных дней также удерживается НДФЛ

Пример вычислений

Александр Петров взял отпуск с 21 сентября по 4 октября 2018 года. Для начала определяется величина отпускных, которая зависит от размера заработной платы. Петров получает 49 000 р. Средний доход за смену равен 1650 руб. В сентябре он отработал 10 смен. Его фактических месячный доход составит 24 500 руб. Бухгалтером производятся расчеты:

49 000 * 8 (количество месяцев, отработанных за год) + 1650 * 14 (кол-во отпускных дней) = 415 100 рублей.

1650 * 14 – 1400 (установленный вычет) = 21700 руб. Итог умножается на 13%. НДФЛ составляет 2821 р.

Размер подоходного налога зависит от зарплаты сотрудника

Процедура расчет налога за неиспользованный отпуск является идентичной.

Бухгалтерский учет отпускных

При взимании НДФЛ применяются такие проводки.

- Расчеты по налоговым сборам (ДТ 68).

- Расходы на заработную плату (ДТ 70).

- По кредиту могут применяться КТ 68 и 51.

Примеры

Работник Иван Андреев с 5.07.2017 г. берет отпуск на 4 недели. Его доход равняется 39 000 руб. Деньги переведены на счет резерва предприятия. Никаких взысканий с отпускных не предусмотрено. Их величина равна 5 000 руб. В таком случае применяются такие проводки.

- ДТ 70 КТ 68. Взимание налога размером 5 тыс. руб.

- ДТ 68 КТ 51. Перечисление налога в размере 5 тыс. руб.

Работник Александр Антонов уходит в отпуск. Размер заработной платы равняется 30 000 рублей. Работник вправе рассчитывать на налоговый вычет, который составляет 1 900 руб. В результате размер отпускных равен 3650 руб. Применяются такие проводки.

- ДТ 70 КТ 68. Взимание подоходного налога размером 3650 рублей.

- ДТ 68 КТ 51. Перечисление денежных средств в государственный бюджет в размере 3650 рублей.

Бухгалтеры должны правильно вести отчетность по отпускным и НДФЛ

Сведения, которые заносятся бухгалтерскую отчетность, обязательно должны отражаться в первичных документах.

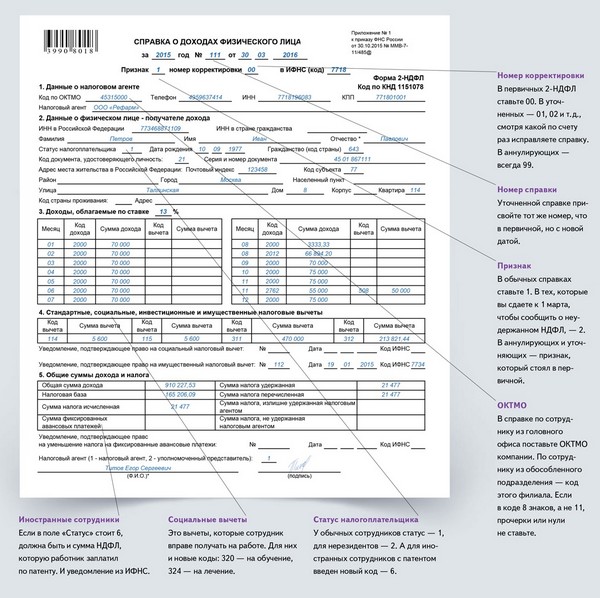

Отражение отпускных в 2-НДФЛ

Объектом налогообложения выступают отпускные выплаты. Поэтому их нужно отражать в документе 2-НДФЛ в качестве прибыли работника. Фигурируют они в том месяце, в котором деньги были перечислены работнику. Для них имеется своя строчка.

Отражение компенсации за неиспользованный отпуск в справке в 2-НДФЛ

При фиксации компенсации в налоговой отчетности нужно использовать специальный код. Отдельного номера для такого рода выплат не имеется. Можно использовать такие обозначения.

| Обозначение | Определение |

|---|---|

| 4800 | Выплата компенсации, если сотрудник увольняется. |

| 2000 | Выплаты заработной платы. |

| 2012 | Выплата отпускных. |

Справка 2-НДФЛ

Главное! Как утверждает Налоговая служба, стоит применять код 2012. Но использование других кодов не будет являться серьезным нарушением.

Ответы на часто задаваемые вопросы

Взимают ли НДФЛ с отпускных?

Как указано в законодательстве, все доходы, которые имеются у физического лица от работодателя, облагаются подоходным налогом. Отпускные также входят в это число.

Мне выдали отпускные, с которых отняли НДФЛ. Но впоследствии меня отозвали с отдыха. В результате отпускные вычли из последующей зарплаты. Куда в такой ситуации девается налог?

Его должны вернуть, руководствуясь составленного сотрудником заявления в письменной форме.

Если налог был вычтен, но отпуск не был использован, его вернут по заявлению сотруднику

Вправе ли бухгалтерия начислять отпускные и зарплату вместе и отнимать НДФЛ с совокупной суммы?

Согласно ТК РФ в редакции от 20 декабря 2001 года, статье 136, зарплата начисляется не реже, чем каждые 15 дней. Более точная дата начисления зарплаты сотруднику определяется нормами внутреннего рабочего кодекса, коллективным соглашением либо рабочим договором не позже 15 суток с момента завершения периода, за который она полагается.

Отпускные начисляются не позже чем за 3 суток до начала. При совпадении дат зарплату и отпускные выдают вместе. НДФЛ взимается как с зарплаты, так и с отпускных выплат.

Зарплаты и отпускные могут выдать вместе, соответственно, налог отнимается с обеих выплат

Какой размер налога с дохода физических лиц?

С отпускных положено удерживать подоходный налог. Это предусмотрено 1 пунктом 210 статьи Налогового кодекса. Взимание налога происходит в день начисления отпускных, т.е. сотруднику выплачиваются средства, с которых уже отняли подоходный налог.

Размер налога зависит от размера зарплаты сотрудника. Он составляет 13% от доходов.

Мой супруг трудоустроен в ПЧ. Когда он взял отпуск, с отпускных удержали НДФЛ. Когда отпуск закончился, и он вернулся к служебным обязанностям, ему выплатили заработную плату без премии и прочих надбавок. Это правильно? Так как мне говорили, что на некоторых предприятиях после отпуска дополнительно к зарплате выплачивают дополнительные начисления.

НДФЛ работодатель в обязательном порядке должен взимать со всех зарплат и перечислять в государственный бюджет. Начисление премиальных отражено в трудовом соглашении и прочих местных актах Трудового кодекса. Согласно ст. 135, зарплата сотруднику определяется на основании трудового соглашения с учетом установленного у руководства системы оплаты трудовой деятельности.

Такая система существует вместе с величиной ставок по тарифам, должностного оклада, премий и прочих начислений, включая работу с тяжелыми или вредными для здоровья условиями. Все надбавки, премии, компенсационные выплаты оговорены и отражены в коллективном соглашении, местных нормативно-правовых актов с учетом ТК России и прочими актами, в которых говорится о нормах трудовой деятельности.

Премии и иные дополнительные выплаты оговариваются в трудовом договоре

Если руководство не удерживает налог с дохода и вместе с этим не выплачивает отпускные, то утверждает, что налоговая ставка не отнимается. На это имеются законные основания?

Начальство не имеет прав отказать выплатить отпускные. Все сотрудники, отработавшие минимум полгода, имеют законные права на отпуск. Это право утверждено в статье 37 Конституции России, которая вдобавок акцентирует внимание, что такое право имеется у всех официально трудоустроенных граждан. Согласно статье 142 ТК, России начальство и ответственные лица, которые назначены руководством, которые задержали начисление сотрудникам их зарплату или допустили прочие нарушения трудового договора, обязаны нести ответственность с учетом действующего законодательства и нормативно-правовыми актами.

Работодатель не имеет права не выплачивать отпускные

Как происходит процесс удержания налога с дохода? Моя ситуация выглядит следующим образом: я проработала 2 недели, пришла часть зарплаты, после чего я ушла в 2-х недельный отпуск, из которых в качестве отпускных было оплачено лишь 10 дней. С размера отпускных был удержан 13% налог. Получила отпускные спустя 7 дней ко дню выплаты зарплаты. Получила отпускные и зарплату одной общей суммой. Является ли это законным?

Нет, это не считается законным. НДФЛ учитывается только 1 раз, и повторно не может сниматься. В этом случае уместно составить жалобу в трудовую инспекцию.

ИП не удерживал НДФЛ с зарплаты, когда пришло время отпуска, мне в нем отказали, аргументировав этот тем, что за 12 месяцев за меня заплатили налоги. Может ли ИП отказать в отпуск?

В таком случае стоит обратиться к местному прокурору. По статье 45 Гражданского правового кодекса, прокурор должен защищать права граждан в суде, если были не соблюдены права и интересы граждан.

Гражданин может обратиться в прокуратуру, если его права, закрепленные ТК РФ и Конституцией, не выполняются

Итак, поскольку отпускные считаются доходом физического лица, из них вычитается подоходный налог (НДФЛ). Он составляет 13% от дохода.

Видео – Расчет отпускных — удержания и налоги

3-НДФЛ для налогового вычета 2020 образец заполнения: кому положены и как оформить

3-НДФЛ для налогового вычета 2020 образец заполнения: кому положены и как оформить  Справка о неполучении единовременного пособия при рождении ребенка: варианты оформления справки

Справка о неполучении единовременного пособия при рождении ребенка: варианты оформления справки  Может ли муж получить налоговый вычет за жену, если она не работает: способы оформления

Может ли муж получить налоговый вычет за жену, если она не работает: способы оформления  Оплата больничного после увольнения: условия и порядок оплаты

Оплата больничного после увольнения: условия и порядок оплаты  Ипотека под материнский капитал в 2020 году от Сбербанка калькулятор: условия кредита

Ипотека под материнский капитал в 2020 году от Сбербанка калькулятор: условия кредита  Как начисляется пенсия по инвалидности: виды выплат и надбавок

Как начисляется пенсия по инвалидности: виды выплат и надбавок