Перед молодыми парами, создающими свои семьи, как правило, возникаем множество трудноразрешимых проблем, в основе которых лежат большие финансовые затраты. Одной из таких является приобретение собственной квартиры или домика с участком земли для комфортного проживания. Государство стремится помочь молодым семьям, особенно у которых на воспитании имеются дети. Им предоставляются различные выплаты, субсидии, льготные кредиты.

Как получить субсидию на ипотеку по программе молодая семья

Кто может получить статус «Молодая семья»

Претендовать на финансовую поддержку по проекту «Молодая семья» могут граждане, удовлетворяющие следующим условиям:

- возрастной ценз – важный признак, по которому семья подпадает под статус молодой. Обоим супругам не должно быть более 35 лет;

- гражданство – еще одно обязательное условие. Только при наличии российского гражданства и прописки на территории страны можно участвовать в госпрограмме;

- отсутствие любой недвижимости в собственности – существенный фактор для оказания государственной помощи. Если хотя бы один из супругов владеет долей в каком-либо жилье, то семья не может претендовать на субсидирование;

- наличие постоянного дохода, размер которого позволит выплатить заемные средства, предоставленные на льготных условиях, — еще одно обязательное условие. Без него оформить государственную компенсацию невозможно;

- семья должна нуждаться в улучшении условий проживания. Если в квартирах или домах, где прописаны каждый из супругов, приходящаяся на них площадь превышает узаконенные нормы, то при обращении за субсидией будет получен отказ;

- отношения супругов должны иметь документальное подтверждение. Причем с момента регистрации должно пройти не менее года, если в семье нет детей. При наличии хотя бы одного ребенка ограничения по длительности заключения брака нет.

Важно!Стать участником программы может и неполная семья, когда ее состав определен одним родителем и ребенком.

Участником программы «Молодая семья» может стать семья в составе одного родителя и ребенка

Программы для молодых семей

Средства, направляемые из бюджета на приобретение жилья молодой парой, выделяются по нескольким государственным проектам.

Программа «Жилище»

На федеральном уровне с 2003 года существует программа «Жилище», которая состоит из 5 подпрограмм. Одной из них является проект по поддержке молодых пар в приобретении жилья. Срок подпрограммы продлен до 2020 года (Постановление Правительства №1050 от 17/12/2010 года). Основными целями программы «Жилище» считаются:

- развитие положительной тенденции в области демографической ситуации в стране;

- помощь в укреплении ячейки общества;

- стимулирование жилищного строительства за счет дополнительного вложения в него как госсредств, так и привлеченных частных финансов граждан;

- совершенствование системы жилищного кредитования.

Перспективы развития программы «Жилище»

Госсредства, выделяемые по программе «Жилище» разрешается использовать по следующим направлениям:

- частичный платеж за приобретаемое жилье по договору купли-продаже;

- внесение средств в счет оплаты жилья, приобретаемого по ДДУ;

- погашение суммы, которая будет завершающей в приобретении пая в ЖСК;

- выплата начального взноса при оформлении ипотеки;

- погашение части основного долга или процентов по кредитованию.

Обычно молодые люди не располагают большим количеством собственных средств на приобретение недвижимости. Именно поэтому наиболее востребованным является направление, связанное с привлечением заемных средств.

Эффективность развития программы «Жилище»

Размер государственной субсидии определен процентным отношением от средней стоимости жилья, цена за метр которой определяется индивидуально в каждом регионе:

- 30% при отсутствии детей;

- 35% при наличии детей.

Причем для расчета усредненной стоимости квартиры (Скв) используется следующая формула:

Скв = Н * Цм, где Н – норматив положенного метража для проживания. Для семьи из 2-х человек он соответствует 42 м², для 3-х и более должно приходится на каждого по 18 м².

Цм – стоимость 1 м², которая устанавливается муниципальным образованием.

Полученная при расчете средняя стоимость жилья является основой для вычисления величины субсидии. От нее берется 30% или 35%. На такую денежную компенсацию может претендовать молодая семья.

Важно! Имеется верхняя планка ограничения по величине субсидии, которая для семьи из 2-х человек соответствует 600 тыс. руб., для 3-х – 800 тыс. руб., для 4-х и более – 1 млн. руб.

Калькулятор расчета средней стоимости жилья для вычисления величины субсидии:

Перейти к расчётамПримечание! Показатели средней рыночной стоимости одного квадратного метра общей площади жилого помещения по субъектам Российской Федерации на 3 квартал 2018 года.

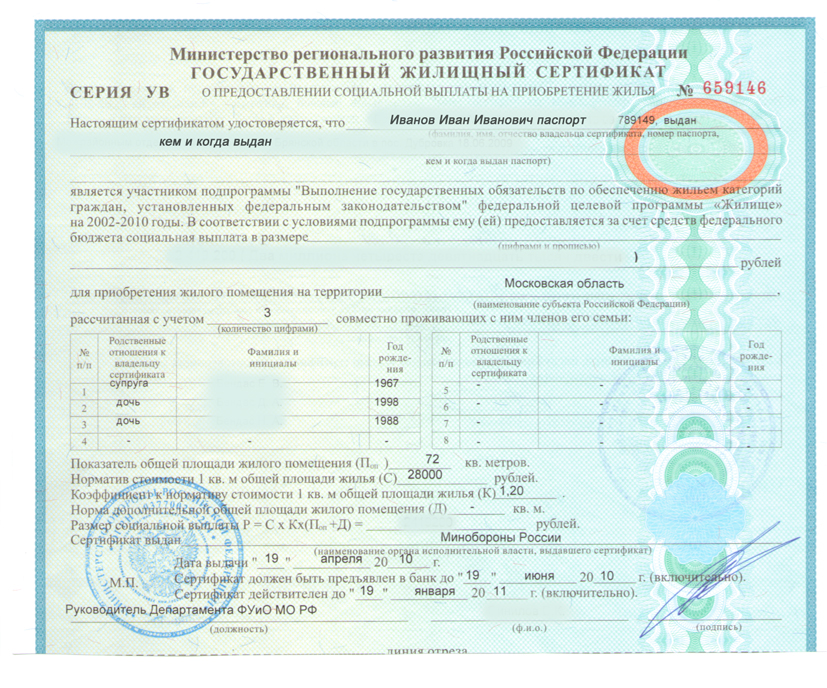

Алгоритм получения субсидии

Образец жилищного сертификата о предоставлении социальной выплаты на приобретение жилья

Стать участником программы можно исключительно добровольно, пройдя определенные ступени.

- На начальном этапе один из супругов должен подать заявку в орган местного управления на получение субсидии и предоставить соответствующие документы. Из поданных заявлений формируется список, включение в который ограничивается величиной выделенных из бюджета средств на реализацию проекта по обеспечению жильем (заявление для участия в программе «Молодая семья» можете здесь

скачать).

скачать). - После утверждения списков заявители получают официальное уведомление о внесении их в список на финансирование в следующем отчетном году.

- На основании уведомления претенденты на госпомощь в течение 15 дней после его получения направляют свое официальное подтверждение на участие в программе и недостающие документы.

- В течение месяца после подтверждения происходит оформление свидетельства на субсидию.

- В течение следующего месячного срока данный документ должен быть передан в банк, где будет открыт индивидуальный счет участника программы, на который поступят бюджетные деньги.

- Далее средства будут перенаправлены либо в качестве первичного взноса, либо на погашение самого жилищного кредита.

Важно! Период действия свидетельства ограничен 7 месяцами.

Документы для участия

Документы для оформления субсидии на жилье следует подавать в органы местного самоуправления

В местное самоуправление должны быть предоставлены следующие документы:

- две копии заявления;

- копии паспортов и документов о рождении;

- бумага об официальном заключении брачных отношений;

- справка о том, что молодая пара нуждается в жилье;

- СНИЛСы всех членов семейства;

- справках о заработках, позволяющих выплачивать остатки по кредиту;

- экземпляр кредитного договора;

- выписка об остатке долга при направлении средств на погашение процентов или самого кредита.

Материнский капитал

Для частичного погашения взятой на покупку недвижимости ипотеки можно использовать средства МСК (материнский (семейный) капитал). Он является финансовой помощью, выделяемой из бюджета для семей, в которых с 2007 по 2021 годы появился 2-ой или последующие малыши.

«Материнский капитал» можно использовать на погашение ипотеки

Данный вид бюджетных выплат молодая семья может направить на выплату по кредиту как первичного взноса, так и основного долга, а также процентов по нему. Сделать это можно сразу после рождения малыша. Для использования МСК на ипотеку не требуется ожидать наступления 3-летнего возраста ребенка, появление на свет которого стало основанием для получения бюджетных средств. Достаточно оформить сертификат, а затем известить банк о том, что частично кредит будет погашен средствами из бюджета. Для этого в ПФР пишется заявление на использование средств капитала, которое рассматривается в течение месяца. При положительном решении вопроса еще через месяц деньги зачисляются на счет заявителя, а оттуда поступают в качестве уплаты процентов или суммы основного долга.

Важно! В 2019 году сумма МСК составляет 453026 рублей.

Ипотека на льготных условиях

Для льготной ипотеки характерен следующий механизм действия. Преимущества для заемщика очевидны: размер переплаты за пользование таким кредитом существенно снижена. Чтобы выгода была обоюдной для ее участников, из бюджета компенсируется разница кредитору между процентами по стандартной и льготной ставке. При этом банк, участвуя в такой программе, не теряет своей выгоды. Она восполняется за счет бюджетных средств.

С 2018 года молодым семьям предоставляется возможность получения ипотеки на льготных условиях (Постановление Правительства №1711 от 30/12/2017 года). Ставка, под которую предоставляются деньги, составляет 6%. Получить заем на таких условиях может только та семья, у которой после 01/01/2018 и до 31/12/2022 годы появился 2-ой или любой следующий по счету в семье малыш.

С 2018 года молодым семьям предоставляется возможность получения ипотеки на льготных условиях условиях со ставкой 6%

Действует льготная ипотека в течение 3-х лет при наличии в семье 2-х детей и 5 лет, если количество малышей – трое. По окончании этого срока ипотека будет переоформлена и ее процент составит величину ставки рефинансирования, увеличенной на 2%. Так Сбербанк установил на сегодня ее в размере 9,5%. При этом порог выше которого банк не может установить процент по завершению периода льготного кредитования составляет 9,75%.

Если после вступления в программу в течение льготных 3-х лет в семье появляется 3-ий ребенок, то период удлиняется еще на 5 лет. Государственное субсидирование можно продлить только единожды. Максимальный срок составляет 8 лет.

В программе «Ипотека с господдержкой» (6%) принимают участие многие крупные банки страны. Не стал исключением и Сбербанк. Следует учитывать, что сумма, предоставляемого кредита, ограничена. Для москвичей, приобретающих жилье в своем городе, она представляет максимум в 8 млн. рублей. На такую же сумму могут претендовать жители Санкт-Петербурга, Московской или Ленинградской области. На недвижимость в других регион предоставляется только 3 млн. рублей. Максимальный срок использования заемных средств составляет 30 лет.

Изменения в программе льготной ипотеки

На аналогичных условиях готов предоставить кредит на покупку недвижимости и РоссельхозБанк.

ВТБ также участвует в данном проекте, но размер максимально возможного кредита предлагается больше:

- на жилье в 2- столицах выделяется максимум 12 млн. рублей;

- при покупке квартиры в других областях – 6 млн. рублей.

С 1997 года существует АИЖК (агентство по ипотечному жилищному страхованию), которое на данный момент называется «Дом.РФ». Это государственная компания, деятельность которой направлена на:

- повышение показателей ввода жилья;

- улучшение условий проживания граждан;

- выявление стимулов для строительных организаций.

«Дом.РФ» участвует во всех государственных программах кредитования, в том числе льготной ипотеке, которая предоставляется на 3-8 лет под 6% годовых.

С 07/08/2018 были внесена коррекция (Постановление Правительства №857 от 21/07/2018 года) в принятое ранее законодательство. Она коснулась следующих вопросов:

- Если ранее ипотека предназначалась только парам, у которых родился 2-й или 3-й малыш, то теперь программа рассчитана также на семьи, в которых рождается 4-й и последующий ребенок.

- Появилась возможность провести рефинансирование полученной ранее 2018 года ипотеки. Если семейная пара оформила кредит на покупку жилой недвижимости до 2018 года, то при появлении в семье 2-ого малыша после 01/01/20018 года, она имеет право рефинансировать имеющуюся ипотеку под 6%.

Изменения в постановлении Правительства №857 от 21072018 года

Сделать это можно одним из следующих способов:

- заключение нового договора;

- составление дополнительного соглашения.

- По усмотрению банка возможно предоставление ипотеки под процент ниже 6 пунктов.

- При появлении на свет ребенка в интервале с 01/07/2002 по 31/12/2022, рождение которого стало основанием для участия в программе льготной ипотеки, время заключения договора с банком продлено до 01/03/2023 года.

Вероятнее всего, после выступления Путина 20/02/2019 года произойдут новые изменения в программе льготного кредитования для семей с двумя и более детьми. Президентом было внесено предложение о предоставлении ипотечной ставки в 6% на весь срок кредитования без ограничений на 3, 5 или 8 лет. Также Путин предложил продумать вопрос о предоставлении новой выплаты при рождении 3-его и последующего детей в размере 450 тыс. рублей в зачет имеющейся ипотеки.

Военная ипотека

Еще одна возможность приобретения квартиры молодой семьей за счет бюджета имеется у военнослужащих. Она проводится Росвоенипотекой (ФЗ №117 от 20/08/2004 года). Программа вступила в силу с 2005 года. Использовать средства можно уже после 3-х лет участия в НИС (Накопительно-Ипотечная Система). Семья военнослужащего получает возможность проживать в отдельной квартире еще в начале службы.

Военная ипотека и получение кредита — схема сделки

Для этого военнослужащий, проходящий службу по контракту, должен подать заявление о включении его в программу НИС. Ежегодно из госбюджета на каждого участника данной программы перечисляется установленная сумма, которую можно использовать как во время прохождения службы, так и после завершения карьеры военного.

| Год | Сумма перечислений по НИС (руб.) |

|---|---|

| 2019 | 280 009,70 |

| 2018 | 268 465,60 |

| 2017 | 260 141 |

| 2016 | 245 880 |

| 2015 | 245 880 |

Согласно условиям военной ипотеки ее участник должен заключить не только договор с банком, но и с Росвоенипотекой, где на индивидуальном счету происходит накопление государственных средств. После подписания двух соглашений, имеющиеся деньги на счету могут быть сразу использованы в качестве первичного взноса в жилищном кредите. Также в течение всего времени службы счет военнослужащего постоянно пополняется из бюджета. Следовательно, с него может происходить ежемесячное списание в соответствии с установленным графиком в кредитном договоре.

При 20-летней службе государство полностью выплатит сумму, рассчитанную на покупку квартиры средней площадью 50-70 м². Собственные средства понадобятся только в случае приобретения более дорогостоящего жилья.

Другие программы льготного ипотечного кредитования

Существуют другие программы льготного ипотечного кредитования для молодых семей

Помимо молодых семей государство оказывает помощь в приобретении жилья также молодым ученым, работникам бюджетной сферы, госслужащим. Для участия в подобных программах должны быть соблюдены определенные условия:

- обязательна отработка не менее 3-5 лет в научной сфере или бюджетной организации;

- возраст получателя кредита не должен превышать 30 лет для одиноких претендентов и 40 лет для семейных граждан;

- участник льготной ипотеки должен иметь статус нуждающегося в улучшении жилищных условий и не иметь в своем распоряжении никакой недвижимости.

Госпомощь может быть оказана одним следующих способов:

- разовая дотация, которую можно направить на начальный взнос;

- предоставление кредита по сниженной ставке;

- покупка жилья по минимально возможным ценам у государственных застройщиков.

Виды госпомощи молодым семьям

Государство предоставляет помощь семьям при наличии в них детей

Помимо финансовой поддержки в приобретении жилья государство предоставляет следующую помощь семьям при наличии в них детей:

- пособие при рождении;

- выплаты по уходу до 1,5 лет;

- бесплатное предоставление питания на молочной кухне;

- обеспечение лекарственными препаратами малышей до 3-х лет;

- проезд для детей до 7 лет в общественном транспорте также производится бесплатно.

Государство стремится различными способами решить проблему с обеспечением жилья. Одним из них является программа помощи молодым семьям. Ускорить процесс приобретения собственного жилья помогает получение из бюджетных средств единовременных выплат, оформление льготной ипотеки со сниженной ставкой, использование средств МСК. Для определенных категорий разработаны дополнительные программы, помогающие в приобретении недвижимости: военная ипотека, жилищное кредитование для молодых специалистов.

Видео — Как получить жилье или программа «Молодая семья»

Как получить возврат налога за имплантацию и стоматологическое лечение: рекомендации

Как получить возврат налога за имплантацию и стоматологическое лечение: рекомендации  3-НДФЛ для налогового вычета 2020 образец заполнения: кому положены и как оформить

3-НДФЛ для налогового вычета 2020 образец заполнения: кому положены и как оформить  Справка о неполучении единовременного пособия при рождении ребенка: варианты оформления справки

Справка о неполучении единовременного пособия при рождении ребенка: варианты оформления справки  Может ли муж получить налоговый вычет за жену, если она не работает: способы оформления

Может ли муж получить налоговый вычет за жену, если она не работает: способы оформления  Оплата больничного после увольнения: условия и порядок оплаты

Оплата больничного после увольнения: условия и порядок оплаты  Ипотека под материнский капитал в 2020 году от Сбербанка калькулятор: условия кредита

Ипотека под материнский капитал в 2020 году от Сбербанка калькулятор: условия кредита