Выдача сертификата на материнский (семейный) капитал (МСК) — одна из государственных мер по финансированию семейных пар, на иждивении которых находятся два и более ребенка. Срок получения такой помощи ограничен. Конечная дата его действия — 31 декабря 2021 года.

Ипотека под материнский капитал

Материнский (семейный) капитал

Финансовая поддержка граждан с двумя и более детьми была одобрена с 2007 года и направлена на решение демографической проблемы. С того времени величина МСК постоянно увеличивалась в зависимости от инфляционных тенденций в стране. Первоначально сумма бюджетной помощи составляла 250 тыс. рублей. В 2015 году она была заморожена и на сегодня составляет 453026 руб.

| Год | Сумма МСК |

|---|---|

| 2014 | 429409 руб. |

| 2015-2019 | 453026 руб. |

| 2020 (планируется) | 470241 руб. |

| 2021 (планируется) | 489051 руб. |

Оформить сертификат можно в течение 30 календарных дней в одном из отделений ПФР, заполнив форму заявления и предъявив все требуемые законодательством документы (скачать форму заявления можно здесь). Обычно это паспорт матери и бумаги о рождении детей. Также потребуются документы, подтверждающие гражданство России каждого члена семьи. Сертификат выдается как на бумаге, так и на электронном носителе.

Оформить сертификат можно в одном из отделений ПФР

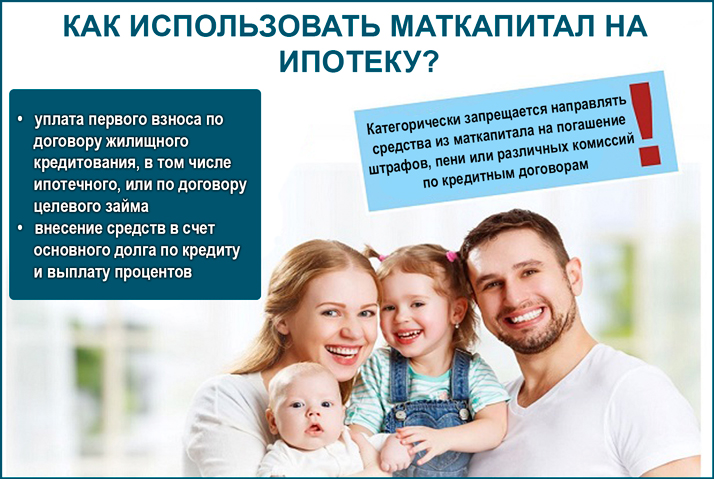

Средства МСК разрешается использовать в следующих областях:

- приобретение или самостоятельная постройка жилой недвижимости;

- внесение сумм за обучение детей;

- составляющая пенсионного накопления матери;

- покупка жизненно необходимых предметов или услуг для ребенка-инвалида. (ПП РФ №380 от 30/04/2016 года);

- оформление ежемесячного пособия, сумма которого приравнивается ежемесячному прожиточному минимуму, закрепленному в районе проживания семьи, до исполнения ребенку 1,5 лет (ФЗ №418 от 28/12/2017 года).

Примечание! Последние два способа использования МСК стали применяться с 2016 и 2018 годов соответственно.

В нынешнее время наиболее востребованным вложением средств МСК является покупка жилого недвижимого имущества.

Использование материнского капитала

Способы использования МСК при покупке недвижимости

Финансовые средства МСК для улучшения условий проживания используются по следующим направлениям:

- внесение полной стоимости за жилую недвижимость в соответствии со сделкой купли-продажи;

- выплата по банковским обязательствам, которые были получены ранее выдачи семейного сертификата;

- внесение первичного взноса;

- платежи подрядной бригаде при строительстве или работах по реконструкции в индивидуальном доме;

- погашение пая в ЖК;

- оплата сделки с долевым участием.

При этом законом допускается использование бюджетных средств на покупку:

- частного дома;

- квартиры;

- комнаты.

Важно! Обычно ПФР идет навстречу в проводимой сделке с комнатой, если после ее приобретения вся квартира будет полностью находится в распоряжении одной семьи. Например, ПФР одобрит приобретение комнаты в трехкомнатной квартире, две из которых находятся уже в собственности покупателя.

Как использовать маткапитал на ипотеку

Требования к недвижимости

Покупаемая недвижимость должна удовлетворять установленным в законодательстве требованиям. При невыполнении одного из них ПФР вправе отказать в перечисление денег на счет продавца. (ПП РФ №862 от 12/12/2007 года).

- помещение должно быть только жилым и капитальным. Дачный домик для постоянного проживания семьи не подойдет;

- располагаться квартира должна в одной местности с тем банком, где планируется получение кредита;

- приобретаемое жилье не должно быть аварийным или ветхим;

- возраст здания, в котором размещается квартира, имеет также важное значение. Планируя покупку жилья в панельном доме, построенном более 30 лет назад, семья может получить отказ в получении государственной помощи;

- приобретаемая недвижимость для проживания должна удовлетворять техническим, санитарным и другим нормам проживания. В них должны быть проведены в обязательном порядке водоснабжение, электричество, канализация, газ.

Покупаемая недвижимость должна удовлетворять установленным в законодательстве требованиям

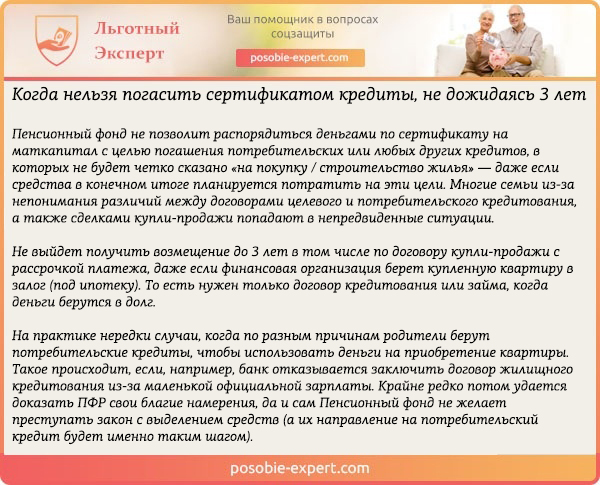

Применение финансовых средств МСК на улучшение условий проживания имеет временное ограничение. Воспользоваться ими можно только после наступления 3-х лет ребенку, при рождении которого был выписан сертификат.

Исключением является покупка с привлечением заемных средств. Так если семья решит воспользоваться государственными средствами на приобретение недвижимости до исполнения 3-х лет ребенку, то сделать это можно только, взяв ипотечный кредит в банке.

Когда нельзя погасить сертификатом кредиты, не дожидаясь 3 лет

Получение ипотеки под материнский капитал

Ипотека согласно ФЗ №102 от 16/07/1998 г. – сделка с недвижимостью, в которой принимают участие две стороны: залогодержатель и залогодатель. Залогодержателем выступает кредитная организация, которая имеет в своей собственности недвижимость, выкупленную заранее у продавца. Залогодателем выступает гражданин, желающий приобрести недвижимость, находящуюся в распоряжении банка, но собственных средств для такой сделки у него недостаточно. В этом случае между сторонами заключается ипотечный договор, который обязательно регистрируется в Росреестре. При этом недвижимость находится в залоге у банка весь срок действия подписанного соглашения.

Важно! До стопроцентного погашения кредита собственником недвижимости выступает кредитор. Права покупателя по распоряжению таким жильем ограничены, но проживать в нем, несмотря на обременение, он может.

При заключении ипотечного договора кредитуемое лицо должно согласовать с банком возможность использования семейного капитала. Лучше оговорить сразу, на что пойдут бюджетные средства: на внесение первоначального взноса, оплату процентов или самого кредита. Следует учесть, что поступят на счет деньги из ПФР не сразу, а только по истечении 2-х месяцев.

При заключении ипотечного договора кредитуемое лицо должно согласовать с банком возможность использования семейного капитала

Важно! Согласно закону использование средств семейного капитала на внесение платы по штрафам и пени запрещено.

Документы для выплаты маткапитала на получение кредита

Для перечисления средств ПФР владельцу МСК потребуется предоставить в одно из его отделений согласно реестру, который утвержден Приказом №779н Министерства здравоохранения и социального развития РФ от 26/12/2008 года, документы. Вне зависимости от направления использования МСК нужно предоставить:

- заявление на расходование средств МСК. Образец представлен в Приложении №1 Приказа №779н. (скачать образец вы можете здесь). В документе указывается наименование отделения ПФР, реквизиты сертификата (серия и номер, а также дата выдачи), данные владелицы или владельца сертификата (ФИО, СНИЛС, дата рождения, паспортные данные), место прописки и фактического пребывания, данные ребенка, при рождении которого был выдан сертификат. Обязательно указывается направление использования бюджетных средств;

- паспорт и свидетельство о рождении лиц, упомянутых в сертификате;

- СНИЛС владельца сертификата;

- документ о регистрации брака.

Необходимые документы для выплаты маткапитала на получение кредита

Для каждого способа обналичивания семейного капитала потребуются в дополнение другие документы.

При направлении бюджетных денег на оплату основного долга и процентов для ранее полученного кредита:

- договор купли-продажи или ДДУ;

- копия заключенный с банком ипотечного договора с обязательной регистрацией в Росреестре;

- выписка кредитной организации об остатке долга по данному договору;

- документы на приобретаемую недвижимость: кадастровый или технический паспорта, которые обычно заменяет выписка из Росреестра;

- заверенное у нотариуса обязательство о равном разделе покупаемой недвижимости между всеми членами семьи. До внесения полной суммы за квартиру она находится в собственности банка и не подлежит разделу.

В Пенсионном фонде направленную заявку рассматривают в течение месяца. Такой же срок необходим для перевода денег на счет банка. После поступления средств семейного капитала происходит внесение изменений в выплаты:

- сокращения срока при тех же суммах погашения;

- уменьшение ежемесячных выплат при прежнем сроке ипотеки.

Для обналичивания семейного капитала, заявку в ПФР рассматривают в течение месяца

Для внесение первичного взноса нужно предоставить в ПФР:

- согласие банка на получение первичного взноса в виде МСК;

- бумаги на приобретаемое жилье;

- обязательство о разделе равными долями недвижимости после получения ее в собственность;

- копия заключаемого с банком ипотечного договора, в котором указывается размер взноса и общая сумма кредита.

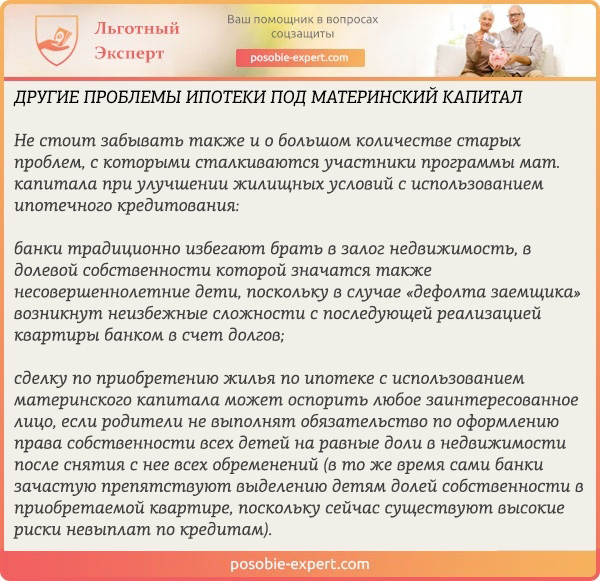

При использовании МСК как первоначального взноса возникает несколько проблем.

- Обычно банки предлагают кредит на условии выплаты в качестве первичной суммы 10 — 30% стоимости приобретаемого жилья. В таких городах как Москва или Санкт-Петербург стоимость квартир часто превышает 5 млн. рублей. Поэтому выделяемых из бюджета средств недостаточно и требуется иметь собственные накопления для решения данной проблемы.

- Перечисление денег из ПФР может производится только на основании уже заключенного договора. Требуемое время для передачи средств банку составляет 2 месяца. Не все кредитные организации готовы идти на такие уступки.

Другие проблемы ипотеки под материнский капитал

Использовать сертификат возможно также участникам НИС (накопительно-ипотечная система). Вступить в данную программу может добровольно любой из тех категорий военнослужащих, которые перечислены в статье 9 ФЗ №117 от 20/08/2004 года. Суть системы заключается в том, что у каждого участника НИС открыт свой счет, на который ежемесячно поступают бюджетные средства с момента написания заявления о вступлении в программу и до увольнения из рядов армии.

В таблице приведены суммы годовых отчислений на индивидуальный счет военнослужащего, участвующего в НИС:

| Год | Сумма по НИС (руб.) |

|---|---|

| 2019 | 280 009 |

| 2018 | 268 465 |

| 2017 | 260 141 |

Через 3 года участник НИС может с помощью целевого займа на покупку жилья использовать накопленные на индивидуальном счете средства. Одновременно семья военнослужащего имеет право использовать помощь от государства в виде МСК, которую можно направить как на оплату первичного взноса, так и на погашение самого кредита и процентных начислений по нему.

Предложение банков

Не все банки участвуют в госпрограмме по предоставлению ипотеки с использованием МСК. Перед подачей заявки следует уточнить, может ли выбранный кредитор принимать для расчетов средства из госбюджета.

Процентные ставки на ипотеку под материнский капитал

ВТБ выдает деньги на 20 лет под 10% годовых. Причем первичный платеж не должен быть меньше 20% от стоимости приобретаемых жилых метров. Квартира может быть как в новостройке, так и на вторичном рынке. На сайте банка https://www.vtb.ru/personal/ipoteka/ предлагается использовать специальный калькулятор для расчета кредита со специальной опцией – средства МСК.

В Сбербанке принята программа «Ипотека плюс МК». Для участия в ней необходимо предоставить сертификат и справку из ПФР о количестве средств на счете. Потребуется также справка о доходах. Процент по кредиту уменьшится, если один из супругов считается зарплатным клиентом Сбербанка. МСК можно использовать в качестве первичного взноса. При недостаточности государственных средств семейная пара можно внести остальные из собственных сбережений.

Ключевые условия получения ипотеки с господдержкой в Сбербанке в 2019 году

Сбербанк увеличивает время, которое он готов ожидать перечисление бюджетных средств ПФР. Оно составляет 6 месяцев. Узнать подробности можно на сайте https://www.sberbank.ru/ru/person/credits/home/mot.

Важно! ВТБ, Сбербанк и ряд других банков участвует в ипотечной госпрограмме, которая позволяет получить заемные средства по минимальной ставке – 6%, при условии появления в семье второго или третьего малыша с 01/01/2018 года по 31/12/2022 года. Сниженный процент семья может использовать в течение 3-х лет при появлении на свет 2-ого младенца и 5 лет после рождения в указанном интервале 3-его малыша. После окончания времени применения пониженной ставки по ипотеке устанавливается процент в размере 9,5%.

Максимальная сумма по данной программе ограничена и соответствует для Москвы и Санкт-Петербурга 8 млн. рублей. Для всех остальных городов – не более 3 млн. рублей.

Еще один крупный банк, Альфа-банк, с 2009 года предоставляет ипотечные кредиты с возможностью погашения их за счет МСК. Достаточно подать заявление, форма которого имеется на сайте https://alfabank.ru/get-money/mortgage/m-service/#maternity.

Альфа-банк предоставляет ипотечные кредиты с возможностью погашения их за счет МСК

Промсвязьбанк предоставляет владельцам МСК внести бюджетные средства как первичный взнос после оформления ипотечного договора. При стоимости квартиры, превышающей 2 млн. рублей, первичный взнос будет составлять всего 5%. Выдаются заемные деньги на максимальный срок 25 лет на приобретение квартиры не только от застройщика, но и на рынке вторичного жилья. (https://www.psbank.ru/Personal/Ambitions/Mortgage/MaternityCapital)

Россельхозбанк предоставляет услугу рефинансирования ранее полученного кредита для семей, в которых появился 2-ой или 3-ий малыш в период 2018-2022 года. При этом процент будет минимальный — 6%. (https://www.rshb.ru/natural/loans/mortgage_all/ipoteka-s-gospodderzhkoy/)

Получение госпомощи в виде МСК регулируется ФЗ №256 от 29/12/2006 г. и позволяет молодой семье с детьми снизить нагрузку на свой бюджет при покупке квартиры. Жилье можно приобрести не только непосредственно от застройщика, но и на вторичном рынке.

Видео — Как оформить ипотеку с использованием Материнского капитала

Как получить возврат налога за имплантацию и стоматологическое лечение: рекомендации

Как получить возврат налога за имплантацию и стоматологическое лечение: рекомендации  3-НДФЛ для налогового вычета 2020 образец заполнения: кому положены и как оформить

3-НДФЛ для налогового вычета 2020 образец заполнения: кому положены и как оформить  Справка о неполучении единовременного пособия при рождении ребенка: варианты оформления справки

Справка о неполучении единовременного пособия при рождении ребенка: варианты оформления справки  Может ли муж получить налоговый вычет за жену, если она не работает: способы оформления

Может ли муж получить налоговый вычет за жену, если она не работает: способы оформления  Оплата больничного после увольнения: условия и порядок оплаты

Оплата больничного после увольнения: условия и порядок оплаты  Ипотека под материнский капитал в 2020 году от Сбербанка калькулятор: условия кредита

Ипотека под материнский капитал в 2020 году от Сбербанка калькулятор: условия кредита