Любой человек, который официально устроен на рабочем месте, автоматически участвует в формировании своих будущих пенсионных выплат. На данный момент суммарный капитал разделяется на две составляющие, которые формируется отчислениями от работодателя через налоговые вложения и взносы.

Отчисления в Пенсионный фонд

Подобного рода взносы осуществляются в Пенсионный фонд в обязательном порядке всеми предприятиями без исключения. Изучим пути отслеживания и проверки накопленных сбережений.

Основная информация

Содержание статьи

Все работодатели ежемесячно обязаны осуществлять отчисления и взносы на работников ПФР. Кроме Пенсионного фонда, средства перечисляются в отделы ФСС и ФФОМС.

Такой подход нужен для того, чтобы подстраховать работодателя и его сотрудника, если в фондовой организации возникнет случай, который относится к числу страховых. В таком случае будет выполнено обратное перечисление средств работнику.

Допустим, если работник заболел, то выплатами по больничному листу занимается ФСС, за счёт чего осуществляется финансирование временно нетрудоспособного гражданина. Такую же функцию выполняет Пенсионный фонд – занимается выплатой средств гражданину, перешагнувшему определенный возрастной порог.

ФСС обеспечивает выплаты работнику, который временно нетрудоспособен

Важно отметить, что все отчисления работодатель осуществляет исключительно из собственных финансов, заимствовать часть зарплаты работника для этих целей строго запрещено. Если говорить о пенсионном капитале, то он делится на две части: страховую и накопительную.

Важный момент! С 2014 года весь объём отчислений формирует не накопительную пенсионную часть, а страховую.

Когда осуществляется?

Отчисления, выполняемые с целью увеличения пенсионного капитала каждого гражданина, должны осуществляться по 15 числам ежемесячно. За этот временной промежуток работодатель делает отчисления за предыдущий месяц.

Проще говоря, когда работодатель осуществляет взнос 15 ноября, то эти средства идут в счёт уже отработанного полного месяца, то есть октябрь.

Работодатель делает отчисления ежемесячно 15 числа

Важно! Стоит выяснить в обязательном порядке о сроках осуществления взносов, чтобы в будущем у работников организации не появлялись разногласия с представителями Пенсионного фонда.

Кто осуществляет страховые взносы?

Взносы в ПФР должны поступать от ниже представленных категорий лиц и организаций:

- Предприятия, осуществляющие взносы по правилам любых соглашений в пользу физических лиц.

- Индивидуальный предприниматель: за граждан, в пользу которых выполнялись отчисления денежных средств за выполнение трудовых обязанностей или услуг по договорам различного рода и за себя включительно.

- Нотариусы, адвокаты и другие категории граждан, работающих «на себя».

- Физические лица, в случае, если они осуществляют отчисления, опираясь на любые соглашения, и в тех случаях, когда они не являются индивидуальными предпринимателями.

Страховые взносы должны осуществлять различные предприятия, ИП и граждане, работающие «на себя»

Тарификация 2019 года

Пенсионная сфера довольно часто претерпевает изменения, меняются законодательные акты, однако общепринятый тариф на взносы в ПФР остаётся постоянным. В 2019 году он был равен 22% от зарплаты, но только в том случае, когда взносы не будут более положенного лимита за год.

Если всё же этот уровень выше, то взносы будут равны 10% от дохода.

Граждане, которые выполняют взносы самостоятельно, тоже будут оплачивать фиксированную сумму в ПФР, она равна 26% от МРОТ. Кроме того, эта денежная сумма будет помножена на 12 месяцев.

Важно! Выходит, зная действующий размер МРОТ, равный 7500 рублей, несложно посчитать, что за год будет выполнено отчисление средств на сумму 23400 рублей.

Есть установленный процент, который гражданин обязан выплатить в государственные фонды

Калькулятор расчета суммы отчислений в Пенсионный фонд

Введите размер зарплаты, чтобы узнать размер отчислений в ПФ. Перейти к расчётам

Взносы на ОПС

Дополнительная тарификация для взносов в пользу пенсионного капитала была разработана для работодателей и сотрудников, которые задействованы на производствах с вредными условиями труда. По-другому, если они выполняют взносы в пользу граждан, имеющих право на предоставление им льготных пенсионных выплат.

Тариф обязан выбираться после оценки условий труда и после процедуры определения класса опасности и вредности.

Размер взносов может меняться в зависимости от условий труда

Доходы, которые на облагаются налогами

Нужно не забывать, что в отличие от налоговых отчислений с дохода физических лиц, в который входит учёт премий, оклады и районный коэффициент работника, величина, зависящая от внесений по страховке, не входит в заработную плату. По-другому, работнику организации выдаётся заработная плата с вычтенным налогом на доход физических лиц.

Если рассматривать отчисления в Пенсионный фонд, то они должны производиться плательщиком с учётом доходного капитала, вычет этой суммы из зарплаты работника осуществляться не может.

Зарплата работнику выдается уже после вычета налогов

Как можно выяснить объём отчислений в ПФР с заработной платы?

Сумма взносов имеет зависимость от статусного положения лица, осуществляющего перевод средств. Для организаций, осуществляющих трудовые обязанности по общему режиму сбора налогов, взнос равен 22% от дохода. Возможно прибавление ещё 10%, но только если прибыль достигает суммы 800000 рублей и более.

Размер выплат рассчитывается персонально для каждого сотрудника, учитывая его заработок.

Важно! Предприятия, осуществляющие выплаты по упрощённой методике, оплачивают 20%. Такую же тарификацию для своих работников применяют и работодатели частных фирм.

Размер отчислений зависит от доходов организации и работников

Взносы в ПФР за трудоустроенного гражданина в 2018-2019 годах

| Категории плательщиков | Процент на 2018 год |

|---|---|

| Плательщики, использующие основную тарификацию | 22% + 10% |

| Предприятия и ИП, использующие УСН (с учетом благотворительных); выполняющие деятельность в области социального обслуживания, научно-исследовательские работы, образовательной сферы, культурного просвещения и искусства, спорта, здравоохранения, а также имеющие лицензионное подтверждение на фармацевтическую деятельность | 0.2 |

| Предприятия, осуществляющие выплату заработной платы экипажам судов, за исключением нефтяных танкеров | 0 |

| Субъекты хоздеятельности, организованные бюджетными и автономными организациями по научной деятельности | 0.08 |

| Резиденты ОЭЗ, организации и ИП, исполняющие туристско-рекреационную деятельность | 0.08 |

| Предприятия, выполняющие трудовые обязанности в области информационных технологий | 0.08 |

| Участвующие в проекте «Сколково» | 0.14 |

| Участники свободной экономической зоны на территории Крыма и Севастополя | 0.06 |

| Имеющие статус резидентов ТОР | 0.06 |

| Резиденты свободного порта «Владивосток» | 0.06 |

Страховые взносы для индивидуальных предпринимателей в 2018-2019 годах

План и объём отчислений в Пенсионный фонд ранее управлялся положениями законодательного акта от 24 июля 2009 года № 212-ФЗ, но с начала 2017 года эту обязанность приняла на себя Федеральная Налоговая служба, по этой причине план расчётных операций с целью определения отчисляемой суммы подвергся изменению.

Контроль за планом и объемом отчислений в ПФ контролируется ФНС

До 2018 года все «частники» без учёта количества работающих по найму обязаны были производить отчисления, рассчитанные исходя из 26 % от величины МРОТ, который устанавливается в начале финансового года по следующей формуле: МРОТ × 0,26 × 12.

Важно! С 2018 года сумма платежа по страховке больше не является зависимой от МРОТ, теперь это постоянная величина, которую установил Налоговый кодекс РФ.

В 2018 году размер отчислений по страховке для самозанятых лиц равен 26545 рублей. На другие временные периоды: в 2019 году – 29354 рубля, в 2020 году – 32448 рублей.

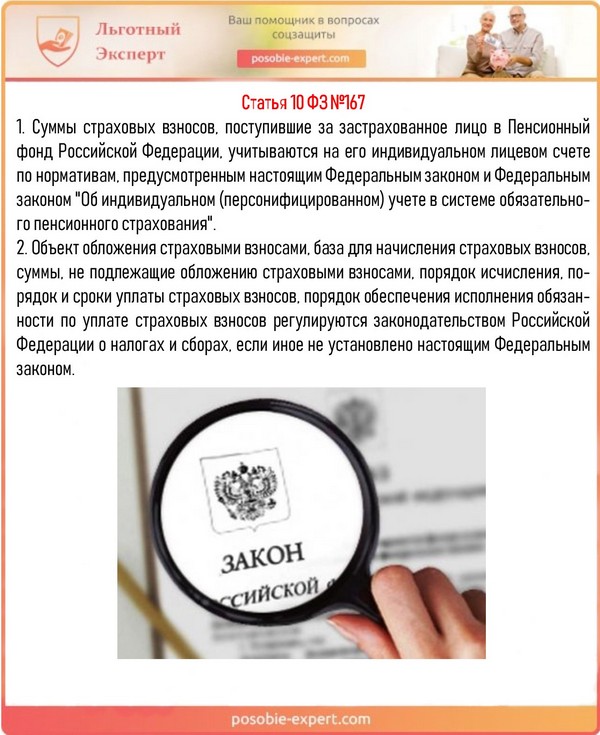

Статья 10 ФЗ №167

Кроме постоянного взноса, плательщик в обязательном порядке до 1.04.2019 года осуществляет отчисления в Пенсионный фонд дополнительного платежа, равного 1% от заработка за 2018 год, превышающего сумму 300000 рублей.

Если предприниматель получил свой статус не с начала, а с середины 2018 года, то к оплате в Фонд будет установлена половина от полученного дохода.

Отдельные условия для других категорий плательщиков

Для иных категорий плательщиков приняты изменённые условия для отчисления взносов в Пенсионный фонд. Для них становится возможным использование сниженного тарифа или же полное освобождение от осуществления взносов.

Важно! Отдельные плательщики могут быть освобождены от внесения средств в ПФР, если выполняются требуемые условия, подтверждённые документально.

Статьей 422 НК РФ установлены случаи, в которых предприниматель имеет право не осуществлять взносы.

Выдержка из статьи 422 НК РФ

В каких случаях можно платить по сниженному тарифу?

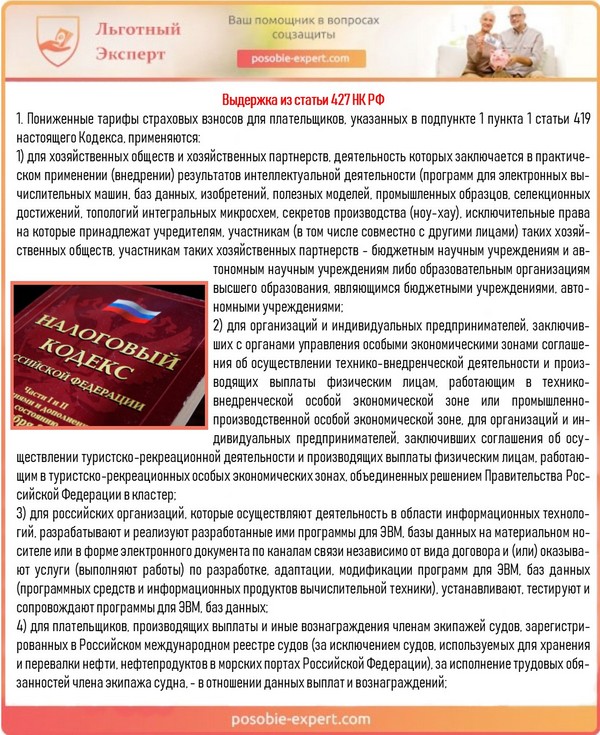

После временного отрезка 2011-2017 гг. и развития реформ относительно пенсионной сферы для отдельных категорий плательщиков отчисления в Пенсионный фонд осуществляются по сниженному тарифу. В их число входят:

- ИТ-организации, если доход от профильной занятости составляет не менее 90%, получена аккредитация от государства, а число трудоустроенных составляет не менее 7 человек;

- организации и ИП, выполняющие работу на УСН в производственной и социальной отраслях, род занятости которых отмечен в статье 427 НК РФ, а доход от основной деятельности равен не менее 70%;

- сельскохозяйственные производители, производящие выплату единого сельхоз налога;

- родовые общины и организации народных и художественных промыслов малых народов Севера;

- плательщики, выполняющие денежные переводы гражданам с инвалидностью и организациям инвалидов;

- организации, осуществляющие внедрение инновационных технологий;

- организации и ИП, выполняющие трудовые обязанности в условиях свободных или особых зон экономики;

- занимающиеся изобретением и внедрением информационных технологий;

- российские издательства и СМИ;

- организации, производящие выплату заработной платы экипажам российских судов, исключение составляют нефтяные танкеры;

- организации и ИП, занимающиеся фармацевтической деятельностью, имеющие лицензионное разрешение на работу;

- организации, осуществляющие благотворительную деятельность, применяющие УСН и прошедшие регистрацию по положенному плану.

Выдержка из статьи 427 НК РФ

Реквизиты для выполнения взносов

Не лишним будет знать реквизиты Пенсионного фонда РФ, по которым будут осуществляться обязательные денежные отчисления. Если работодатель или частный предприниматель допустит ошибку и произведёт оплату на неправильный счёт, то затянется процесс возврата денежных средств, будет потрачено время, за счёт чего будет сложно доказать своевременность выполнения взносов.

Важно! Процесс зачисления на правильный счёт будет значительно усложнён.

С целью предотвращения такой неудобной ситуации предоставляем список реквизитов для осуществления разных страховых выплат.

| Название страхового платежа | КБК | КБК штрафы | КБК пени |

|---|---|---|---|

| на обязательное пенсионное страхование (за работников) | 182 1 02 02010 06 1010 160 | 182 1 02 02010 06 3010 160 | 182 1 02 02010 06 2110 160 |

| на обязательное медицинское страхование (за работников) | 182 1 02 02101 08 1013 160 | 182 1 02 02101 08 3013 160 | 182 1 02 02101 08 2013 160 |

| на материнство и больничные (за работников) | 182 1 02 02090 07 1010 160 | 182 1 02 02090 07 3010 160 | 182 1 02 02090 07 2110 160 |

Есть определенные реквизиты, на которые зачисляются страховые выплаты

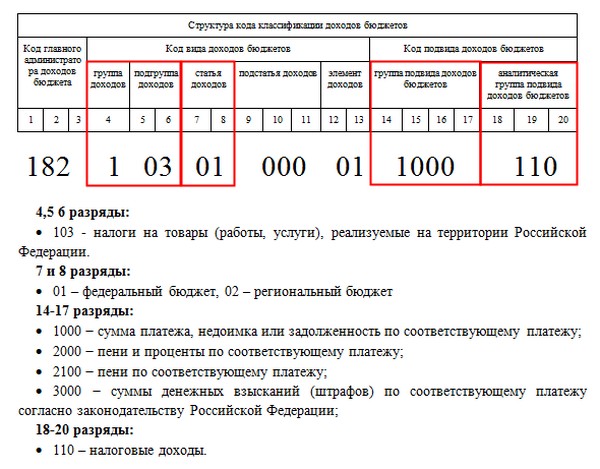

С целью группирования статей госбюджета применяются специализированные числовые коды, которые состоят из 20 знаков, определяемыми Министерством финансов. Каждый подобный код является источником засекреченной информации. Код классификации бюджета подразделяется на четыре части:

- «Администратор» — первые три знака обозначают получателя финансов (ПФР — 392);

- «Вид доходов» — цифры с 4 по 13 включительно. Эта часть в свою очередь подразделяется еще на 4 части:

- «Группа» — четвертое число указывает доходы (для уплаты отчислений по страховке — 1);

- «Подгруппа» — пятая и шестая цифры (в этом варианте обычно применяется комбинация чисел 02, 09, 16);

- «Статья» и «Подстатья» — цифры с 7 по 11 включительно отмечаются с учётом соответствующей расчетной документации;

- «Элемент» — последние два знака этой части (12 и 13) отображают уровень бюджета (в конкретном случае обычно отмечается 06 — бюджет Пенсионного фонда, но также могут быть указаны 01 и 08);

- «Программа» — знаки с 14 по 17 включительно нужны с целью разделения взысканий;

- «Экономическая классификация» — последние три цифры (для осуществления оплаты по страховке как правило отмечается 160, но в некоторых ситуациях может встречаться 140).

О кодах КБК

С полноценным перечнем КБК, действующих в текущем году и применяемых для отчисления взносов по страховке, а также их детальным описанием можно ознакомиться на официальном интернет-сайте ФНС.

Порядок отчисления взносов

Все отчисления рассчитываются бухгалтерскими работниками, таким образом, все выплаты, предназначенные для работающего гражданина, умножаются по тарифу страхования. Эта формула едина для любой организации и не имеет зависимости от режима обложения налогом.

Бухгалтерия за установленный временной отрезок выполняет начисление 22% от заработной платы работника в Пенсионный фонд. Если доход достиг отметки в 624 тысячи рублей, то тарификация равна 10%. Например, когда трудоустроенный гражданин зарабатывает ежемесячно 20000 рублей, бухгалтерия начисляет 4400 рублей.

Важно! Для отдельных организаций установлены льготы по тарифам страховых отчислений. Например, для сферы информационных технологий этот показатель равен 8%. Относительно заработка работающих граждан – работодатель отчисляет взносы по увеличенному на 6% тарифу.

Тарифы зависят от характера организации, заработка сотрудника

Объём взносов в ПФР на пенсионные выплаты работодателями

Нужно сразу отметить, что в отличие от НДФЛ, на расчёт которого влияет сумма окладной и премиальной частей, районного коэффициента трудящегося, страховые выплаты не входят в зарплату. Иными словами, трудоустроенный гражданин получает зарплаты с уже вычтенным НДФЛ. Однако в Пенсионный фонд денежные средства работодатель отчисляет с учётом заработка работающего человека. Эти средства не включены в доход сотрудника. Из этого следует, что и из заработка она не удерживается.

Объём взносов в Пенсионный фонд имеет зависимость от категории плательщика. Для предприятий, находящихся на общем режиме сбора налогов (которых большая часть), в 2019 году этот тариф составит 22%. Добавочные 10% будут применяться в отношении тех работающих лиц, чей полный доход составляет более 1 150 000 рублей. В 2020 году данный параметр будет подвергнут изменениям.

Важно! Каждый год Правительство РФ утверждает постановление, в котором отмечается этот размер. База устанавливается индивидуально для каждого трудоустроенного гражданина за каждый месяц с момента взносов за него и увеличивающимся итогом.

Размер выплат может меняться год от года

Дополнительно принятая тарификация взносов по страхованию в ПФР была введена для работодателей, рабочие места которых находятся во вредных и опасных условиях производства, иными словами в пользу тех граждан, которые имею право на льготные пенсионные выплаты.

Важно! Тариф устанавливается после проведения оценки условий труда и определения класса опасности.

Перечисления в ПФР ИП и самозанятыми лицами

Самозанятые граждане (адвокаты, главы КХЛ и т.п.) отчисляют за себя постоянную сумму взносов в ПФР. В 2019 году она равна 29354 рублей. Доход свыше 300000 рублей облагается дополнительным налогом в 1% от этой суммы. В 2020 году постоянная сумма отчислений равна 32448 рублей. Такой взнос осуществляется до 31 декабря всеми ИП без исключения и работающими гражданами, обладающими статусом адвоката, частного нотариуса и пр.

Важно! Самозанятые лица могут производить взносы по особенному налогообложению – 4% или 6% (экспериментальное нововведение в отдельных регионах). Сумма взносов в ПФР зависит исключительно от их собственного желания.

Самозанятые граждане должны отчислять определенную фиксированную сумму

Проверка по СНИЛС: как выполнить?

Взносы в ПФР, осуществлявшиеся за работника, должны быть информативно доступны на его личном счёте. Нужно взять во снимание и запомнить, что гражданин, который решился на использование своей накопленной части пенсионного капитала, может узнать их размер по номеру СНИЛСа.

Важно! Чтобы осуществить эту процедуру, потребуется помощь работников Пенсионного фонда, после предоставления нужной информации формируется запрос.

Можно обратиться в отделение ПФ для определения количества выплат по СНИЛС

Получить информацию по взносам в ПФР с помощью интернет-портала Госуслуг

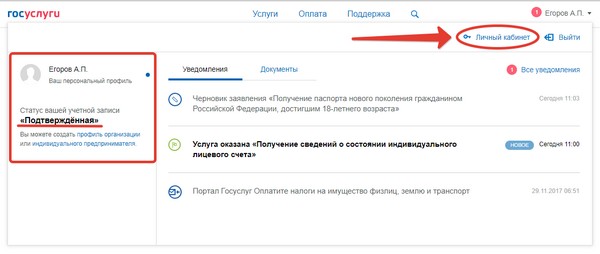

С целью осведомления по счёту страховой части пенсии граждане РФ имеют право использовать интернет-портал Госуслуг. Кроме этого, тут возможно получить сведения о состоянии и накопительной пенсионной части гражданам, которые застрахованы Пенсионным фондом.

На сайте через личный кабинет нужно произвести вход в раздел электронных услуг, выбрать графу Пенсионный фонд — состояние ИЛС в системе ОПС, установить форму получения извещения и получить сведения. Потребуется некоторое время для подготовки отчёта по запросу.

Личный кабинет на сайте Госуслуг

Важно! Такой способ предоставления информации доступен только зарегистрированным пользователям.

Проверка взносов в ПФР с помощью интернет-сайта ПФР

Застрахованные граждане имеют право на предоставление информации по своим пенсионным вкладам и всем накоплениям, связанными с ними, на официальном интернет-сайте Пенсионного фонда. Прежде чем начать, нужно зарегистрироваться через вкладку «личный кабинет гражданина» по системе ЕСИА. Затем во вкладке «формирование пенсионных прав» можно ознакомиться с состоянием своего личного счета пенсионного капитала.

Личный кабинет на сайте Пенсионного фонда России

Подведём итог

Реформирование в пенсионных сферах, которое протекает постоянно на протяжении последней четверти века, сформировало ситуацию таким образом, что страховая часть пенсионных выплат образовывается исключительно из отчислений, которые осуществляет работодатели и ИП на счёт ПФР.

Главной целью пенсионных взносов является финансирование выплат пенсионных средств. От суммы отчислений прямо зависит размер будущих пенсионных выплат и даже возможность выхода на заслуженный отдых раньше срока.

Чтобы работник не сомневался в исправном соблюдении его прав на пенсию, работодателю нужно своевременно и в полном объёме осуществлять принятые законодательством отчисления в Пенсионный фонд.

Видео — Можно ли не платить 22% от зарплаты на пенсию?

3-НДФЛ для налогового вычета 2020 образец заполнения: кому положены и как оформить

3-НДФЛ для налогового вычета 2020 образец заполнения: кому положены и как оформить  Справка о неполучении единовременного пособия при рождении ребенка: варианты оформления справки

Справка о неполучении единовременного пособия при рождении ребенка: варианты оформления справки  Может ли муж получить налоговый вычет за жену, если она не работает: способы оформления

Может ли муж получить налоговый вычет за жену, если она не работает: способы оформления  Оплата больничного после увольнения: условия и порядок оплаты

Оплата больничного после увольнения: условия и порядок оплаты  Ипотека под материнский капитал в 2020 году от Сбербанка калькулятор: условия кредита

Ипотека под материнский капитал в 2020 году от Сбербанка калькулятор: условия кредита  Как начисляется пенсия по инвалидности: виды выплат и надбавок

Как начисляется пенсия по инвалидности: виды выплат и надбавок