Собственники жилья, взятого в ипотеку, выплачивают за него намного больше его изначальной стоимости, и чем больше срок ипотеки, тем больше придется переплачивать. Заемщики имеют право на налоговый вычет, что считается хорошим шансом возвратить себе часть финансов, вложенных в жилье.

В 2016 году Государственной Думой были приняты определенные изменения, которые затрагивают возврат подоходного налога гражданам РФ, приобретшим недвижимость за личные средства либо при помощи банковского займа. При ипотечном рефинансировании права на льготу не утрачиваются. Все категории населения, которым полагается налоговый имущественный вычет, отображены в ст. 220 НК России. При рефинансировании налогоплательщик сохраняет за собой право вернуть себе часть средств в размере процентных выплат по жилищному кредиту. Но у такого процесса существуют некоторые тонкости юридического характера, и при некоторых обстоятельствах права теряют свою силу, о чем говорится в официальных источниках налоговой службы РФ.

При рефинансировании ипотеки налоговый вычет сохраняется?

Желая правильно провести процедуру, сохранив за собой возможность налогового вычета, стоит детально ознакомиться с правовым статусом соглашения перекредитования.

Суть рефинансирования

Рефинансирование ипотечного кредита – процесс, позволяющий сэкономить на проценте, повысить размер кредита и справиться с прочими задачами. При процедуре выдается новый кредит на жилье в банковском учреждении, имеющем более выгодные условия, а предыдущий заем в полной либо частичной мере погашается при помощи вновь предоставленных кредитных денег.

Так как за последнее время отмечается тенденция к уменьшению процентной ставки по кредиту, количество желающих прибегнуть к такому денежному инструменту постоянно возрастает. Некоторыми банками предоставляется вариант перекредитовать ранее предоставленный ипотечный кредит на новых условиях.

Важно! Если получается провести рефинансирование в том же банке, это весьма удобно, но случается, что конкуренты выдвигают более выгодные предложения.

Рефинансирование позволяет получить ипотечный кредит на более выгодных условиях

Процедура перекредитования осуществляется в такой последовательности:

- составляется заявление и подается в выбранный банк;

- ожидание согласия;

- после одобрения – оформление ипотеки;

- банком выплачивается задолженность перед предыдущим кредитором;

- переоформление залога, если таков предусмотрен соглашением.

Рефинансирование применяют в следующих целях:

- понизить ставки процента;

- изменить срок выплаты кредита;

- изменить размер ежемесячных выплат;

- спланировать индивидуальный график выплат;

- повысить размер кредита;

- объединить сразу несколько кредитов.

Рефинансирование производится с разными целями

Главный плюс, что одобрение первого кредитного банка при процессе рефинансирования не понадобится. И это объяснимо – процедура носит добровольный характер, и заемщик вправе в любой момент расторгнуть ипотечное соглашение в одностороннем порядке, выплатив существующий долг кредитору. Основной недостаток – комиссия, присутствующая при досрочной выплате ипотеки.

Важно! Выбирая способ рефинансирования, стоит обязательно выяснить предусмотренные затраты: страховка, оценка, прочие незначительные расходы. Чтобы понимать, сколько можно сэкономить, стоит рассчитывать, помимо выгоды, еще и все расходы.

Имущественный вычет: общее понимание

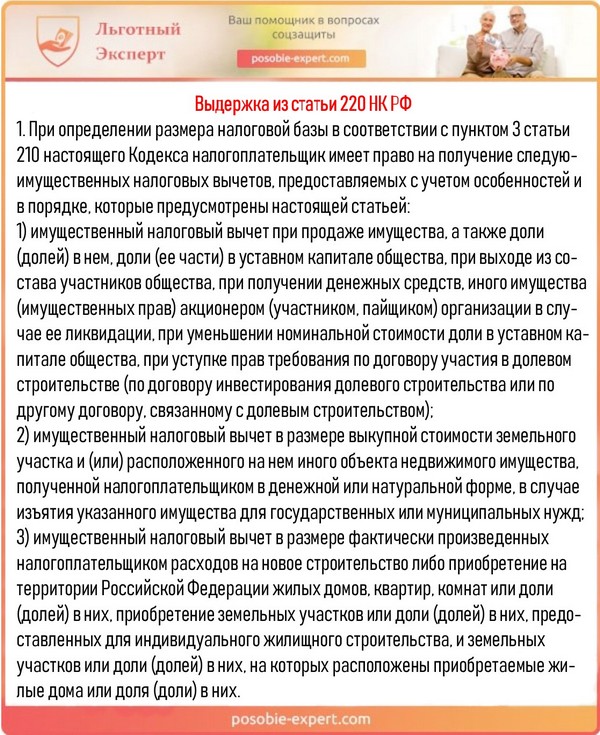

В статье 220 Налогового кодекса России говорится о том, что налогоплательщик вправе рассчитывать на налоговые вычеты, которые влекут за собой затраты на покупку либо строительство жилья, а также расходы на выплату процентов на покупку жилья за счет предоставленного кредита.

Таблица ниже покажет ограничения суммы налогового вычета.

| Ограничение | Сумма |

|---|---|

| Сумма налогового вычета на стоимость приобретаемого жилого имущества | 2 млн. руб. на одного гражданина |

| Максимально допустимый размер ежегодного денежного возврата при приобретении жилой площади | 260 000 рублей |

Важно! Сумма налогового вычета на стоимость приобретаемого жилого имущества может быть заявлена за любое время после выдачи документа о праве владения жильем.

Выдержка из статьи 220 НК РФ

Важно! 260 000 рублей составляет 13% от допустимой цифры в 2 000 000 рублей.

Эта сумма может выплачиваться на протяжении одного или нескольких лет с перерывами в возмещении. Это зависит от среднего заработка гражданина, а точнее от размера подоходного налога, которой должен каждый год поступать в государственный бюджет.

Важно! Только тот размер НДФЛ, уплаченный в течение 1 года, может быть возвращен при оформлении документа на возврат средств.

Возвращается лишь та сумма, которая была выплачена гражданином в качестве НДФЛ в течение года

В качестве примера.

Петров А.А. приобрел жилье за 2,5 млн. рублей в 2013 году по соглашению долевого участия. В 2015 году жилье перешло в собственность гражданина. Средства, которые может вернуть Петров как налоговый вычет, беря во внимание установленные законом ограничения, будут равны 2 млн *13% = 260 тыс. рублей ежегодно.

Но в 2015 году Петров не имел официального заработка, с которого мог бы удерживаться налоговый вычет. Поэтому за это время у него не получится подать 3-НДФЛ.

Справка 3-НДФЛ

В 2016 году он подает декларацию на возврат уплаченного налога с дохода. Его зарплата в 2016 году составляла 1 500 000 рублей. Размер уплаченного налога – 180 тысяч рублей. Эта сумма и будет возмещена.

В 2017 году Петров заработал немного, из-за чего не подавал декларацию к возмещению.

В 2018 году суммарный годовой заработок Петрова составил 1 800 000 рублей, и он снова подает декларацию. Сумма налога составила 210 тыс. рублей. Остаток НДФЛ к возмещению – 80 тыс. рублей. В результате ему полагается 260 000 рублей.

Сумма возврата зависит от заработка гражданина

Возврат подоходного налога семейной паре

Если жилье было куплено парой, официально считающейся мужем и женой, на налоговый вычет могут рассчитывать оба супруга. При этом не имеет значение, на кого записана квартира, поскольку по СК России совершенная покупка считается общей собственностью.

Важно! От жилья, купленного после 2014 года, муж и жена вправе получить налоговый вычет в размере 2 000 000 рублей.

Стоит знать, что средства, а именно 4 000 000 руб. должны быть внесены при покупке. Например, квартира стоила 2 800 000 руб. Каждый супруг сможет вернуть только 1,4 млн. руб либо в другой желаемой пропорции.

Если жилье приобреталось двумя супругами, налоговый вычет может получить каждый

Решающий 2014 год

Имеются отличия в получении имущественного вычета на квартиру либо дом, купленный до 1 января 2014 года и после.

Если недвижимость была куплена до этой даты – размер вычета составит 2 млн. руб. на всех владельцев, но он не должен превышать цену покупаемой жилой площади.

Важно! Еще одной возможности заявить льготу не представится.

К примеру, если выдан имущественный вычет за недвижимость стоимостью 1,3 млн. руб., купленную до 1 января 2014 года, то приобретая другой недвижимый объект, возможности заявить налоговый вычет на оставшиеся 700 тыс. руб. не будет.

Если квартира покупалась после этой даты, сумма вычета составит 2 млн. руб. на каждого гражданина в совокупности на всю покупаемую недвижимость.

Важно, когда именно приобреталось жилье – до 1.01.2014 или после

К примеру, был получен имущественный вычет за жилую площадь, цена которой составила 1,2 млн. руб. Приобретая другое жилье, гражданин имеет право заявить налоговый вычет на оставшиеся 800 тыс. руб.

Налоговый вычет на уплаченный процент

Помимо основного имущественного вычета, граждане России имеют право на ипотечный. Возврат происходит не со всего размера кредита, а только с процентов, которые уплачиваются помимо основной суммы.

Например, банковским учреждением был предоставлен кредит на приобретение либо строительство жилья размером 4 000 000 рублей. При этом покупатель каждый год выплачивает банку определенную часть основной стоимости + ипотечный процент. Ежегодный взнос равен 400 000 р. по основной стоимости + 300 000 по процентам. По ипотеке получится вернуть только 13% от 300 000 р., а именно 39 тыс. руб.

Процедура получения вычета на уплаченный процент по ипотечному кредиту на приобретение имущества также был изменен в 2014 году. До этого возврат на проценты полагался только на жилую площадь, заявленной в налоговом вычете на покупку либо строительство жилья.

Важно! То есть не получали имущественный вычет на приобретение имущества.

Гражданин также имеет право на получение ипотечного имущественного вычета

С 2014 г. вычет на проценты не прикрепляется к приобретаемому имуществу. Т.е. теперь можно возвратить средства с покупки одной недвижимости, а с ипотеки – с другой.

Помимо предполагаемой свободы, было установлено ограничение на максимально допустимый возврат денежных средств. Здесь также имеются отличия в вычете на проценты по ипотечному соглашению, принятому до и после 2014 года.

По соглашению ипотечного кредитования до 1 января 2014 года размер вычета не имел ограничений. После этой даты налоговый вычет составляет не больше 3 млн. руб.

Стоит учесть, что дата относится не к регистрации прав на имущество, а к дате составления кредитного договора. Это имеет значение для тех, кто приобретал имущество в строящемся доме либо сам занимался его строительством.

Важно! Кредитный возврат полагается лишь по одному жилью.

Ипотечный имущественный вычет может быть получен только по одному жилью

Налоговый вычет – особенности процедуры

При покупке квартиры за собственные либо кредитные деньги и при перекредитовании человек может рассчитывать на возврат НДФЛ. Для этого нужно подготовить бумаги по уже существующему и новому кредиту. Полный перечень документов можно запросить в отделе ФНС по месту проживания. С учетом внутреннего регламента, налоговая служба должна осуществить камеральную проверку за 90 дней. Еще 30 дней полагается на перевод средств на счет налогоплательщика, рассчитывающего на налоговый вычет при рефинансировании. Потребуется много времени и терпения. Заемщики, уже проходившие этот процесс, утверждают, что лишь в первый год понадобится полный список необходимых бумаг и различные копии.

Важно! При следующем обращении оформление вычета пройдет гораздо проще.

Понадобится некоторое время на оформление налогового вычета

Перекредитование и его особенности

Ситуация выглядит следующим образом: гражданин с помощью банка покупает квартиру, а через пару лет узнает, что в другом отделении условия гораздо выгоднее, и процентная ставка ниже. Это является стимулом провести рефинансирование кредита, что даст возможность сменить банк на более предпочтительных условиях.

После принятых изменений в НК России, налогоплательщики сохраняют за собой право на налоговый вычет по уплаченным процентам при перекредитовании, как это было раньше. Сейчас если заемщик уже получит вычет по действующему кредиту у первого банка, то расчеты с другим кредитором он может осуществить лишь после завершения предыдущих расчетов с первым банком.

Гражданин имеет право получить налоговый вычет при рефинансировании

Сначала гражданину полагается вычет на проценты, оплаченные первому кредитору, а после рефинансирования этот процесс может перейти ко второму кредитору. При этом переход к другому банку связан с большим количеством бумаг, которые необходимо предъявить в налоговую службу: к первому кредитному договору прибавится второй.

Важно! Это нужно для возможности отследить смену растрат.

Как не утратить право на вычет при рефинансировании?

Стоит подробно рассмотреть моменты, при которых право на налоговый вычет по процентам не сохраняется. Государственная налоговая инспекция утвердила, что количество перекредитований имеет ограничения. Можно повторять эту процедуру много раз, если в этом есть смысл и выгода, и получать возврат налога с дохода на процент по кредиту.

Но получить новый кредит можно, лишь погасив первичный займ. Такая связь должна подтверждаться соответствующим документом. Т.е. это должно отображаться в новом соглашении кредитования.

Важно! Малейшая юридическая погрешность при оформлении договора рефинансирования может лишить вас весомой суммы средств.

Чтобы оформить рефинансирование, нужно полностью рассчитаться с прошлым банком

В новом кредитном соглашении целевое назначение займа должно обозначаться как рефинансирование ипотеки. Если такого указания нет, налоговая служба совершенно законно может дать отказ в налоговом вычете. В соглашении также должны стоять прямые сноски на самое первое соглашение ипотеки и все дальнейшие кредиты рефинансирования.

Чтобы не допустить проблем с кредитором, нужно запросить типовой договор и узнать, как будет прописано целевое назначение займа.

Важно! В ином случае можно попросить у банка уточняющую бумагу для налоговой службы, чтобы у проверяющего сотрудника не возникло вопросов и причин для отказа.

Чтобы получить налоговый вычет, в новом договоре должно быть указано, что было проведено именно рефинансирование

Расчет вычета

Обязательно во втором кредитном соглашении должна быть фраза, что целью получения займа является рефинансирование ипотеки. Заемщик можно много раз перекредитовываться – это позволяется законом.

Важно! Главное, что банк должен быть зарегистрирован на территории РФ.

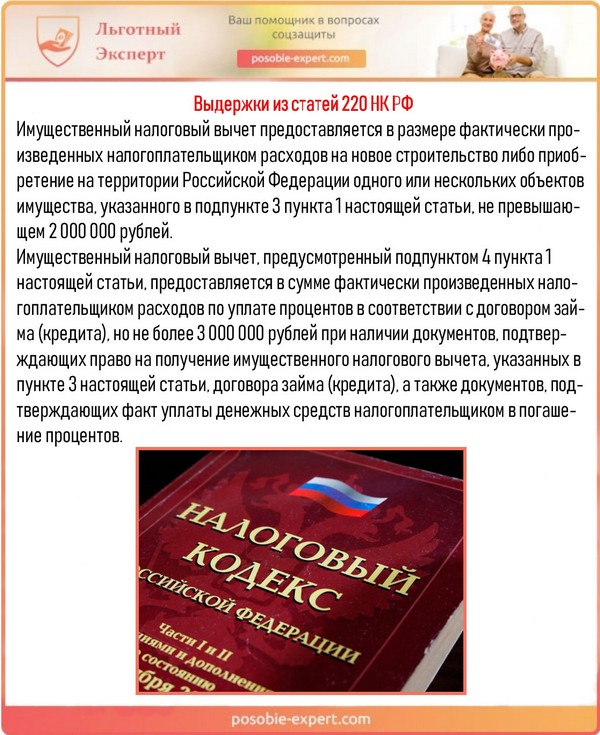

Стоит знать, что, приобретя жилье до 1.01.14 года, кроме полагаемых 2 млн. налогового вычета на суммарную стоимость имущества, дополнительно полагается вычет на сумму оплаченного по договору проценту. В результате, максимальный размер возврата налога с дохода будет равен 260 000 руб. с 13 процентами от уже уплаченных процентов по ипотеке во всех учреждениях.

Если жилье было куплено в 2014 году или в последующих годах, то заемщик вправе рассчитывать кроме положенных 2 000 000 рублей еще и на дополнительный вычет по ипотечному проценту, составляющего в общей сумме 3 000 000 р. В общем, максимальный возврат налога с дохода получается 260 000+390 000 = 650 000 рублей. Однако все зависит от заработной платы гражданина.

Если жилье было куплено после 2014 года, можно получить и имущественный вычет, и вычет по ипотечному проценту

Важно! При получении займа на рефинансирование и на уплату иных задолженностей перед банком или в потребительских целях, у гражданина не будет права вернуть налоги с помощью имущественного вычета, который установлен ст. 220 НК России.

Если на момент рефинансирования повышен размер кредита

Большинство банков предлагает (в некоторых случаях весьма настойчиво) повысить кредитную сумму, полагаемую на рефинансирование ипотеки. Т. е. заемщик при оформлении рефинансировании может получить сумму, которая больше неуплаченного остатка по предыдущему кредиту. Выходит, что часть денег, выданных кредитором, направлена не для уплаты ранее оформленного ипотечного кредита, значит, такой кредит не относится к нормам налогового вычета, которые указаны в НК РФ.

Важно! Сбербанк даже разместил на своем официальной странице сообщение «Обращаем Ваше внимание, что при получении кредита не только на рефинансирование ипотеки, но и на погашение других кредитов и/или на потребительские цели, у Вас не будет возможности вернуть налоги через имущественный налоговый вычет, предусмотренный статьей 220 Налогового Кодекса РФ».

Если размер кредита повышен, «лишние» деньги должны быть направлены также на жилье, иначе в налоговом вычете могут отказать

В действительности не так все страшно. Как объясняет Управление Федеральной налоговой службы, в сложившийся ситуации все же есть возможность получить налоговый вычет на проценты по новому договору, но должны быть соблюдены 2 главных условия:

- Новое кредитное соглашение должно прописывать связь рефинансирования именно с уплатой первоначального ипотечного кредита и иметь сноски на изначальный договор.

- В банковской справке об уплаченных процентах должна выделяться сумма уплаченных процентов, которая не должна быть больше размера неуплаченного остатка по изначальному ипотечному соглашению.

Рефинансирование и денежная выгода

В определенных случаях налоговая служба может не только дать отказ в выплате вычета на проценты, но и установить налог на материальную выгоду, размер которого составляет 35% от размера дохода.

В качестве примеров приведены варианты исхода событий, когда налоговая решит, что вы заработали на рефинансировании:

- при перерасчете из иностранных денег в рубли списана часть долга;

- разница между % по новому договору и ставкой ипотеки Центробанка превышает 30%.

Если будут факты материальной выгоды, налоговая может установить налог 35%

Важно! Экономия в процентах облагается налогом на денежную выгоду размером 35%, списание части задолженности облагается 13% налогом с дохода.

Стоит знать, что хоть и существует возможность возвратить часть уплаченного подоходного налога, налог на материальную выгоду никак не получиться вернуть.

Что понадобится для оформления в налоговой?

При составлении соглашения рефинансирования ипотечного кредита необходимо проверить, чтобы в документе было точно сказано, что происходит рефинансирование именно ипотечного кредита, а не другого займа. Также в договоре должен стоять адрес.

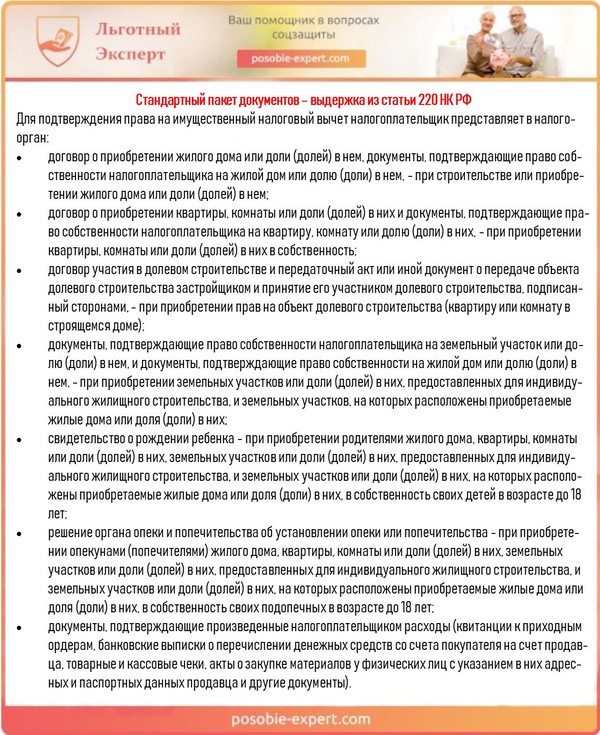

Обращаясь в налоговую инспекцию с целью оформить вычет, потребуется, кроме стандартного пакета документов, предъявить дополнительно:

- кредитный первоначальный договор с прикрепленных платежным графиком;

- справку от первого кредитора, подтверждающую полноту выполнения установленных обязанностей и погашение кредита с процентами;

- соглашение рефинансирования, к которому также прилагается платежный график;

- банковскую справку, указывающую реквизиты первоначального соглашения (не во всех случаях требуется).

Стандартный пакет документов – выдержка из статьи 220 НК РФ

Главным условием, чтобы получить налоговый вычет рефинансирования, считается засвидетельствование в договоре, что целевым назначением кредита является исключительно рефинансирование.

Важно! Несоблюдение этого пункта может повлечь непредсказуемые последствия, которые в итоге не позволят рассчитывать на имущественный вычет.

Как получить налоговый вычет в случае банкротства банка либо смены владельца?

В такой ситуации смена банка никак не зависит от предпочтений заемщика, поскольку процесс предусматривает реализацию активов кредитного учреждения (включая долг по ипотеке) на аукционе.

Потенциальными покупателями выступают иные банки, приобретающие права требования по кредитам, в результате, заемщик теперь должен уплачивать задолженность другому кредитному учреждению.

Помимо этого, у банка может появиться другой владелец, что приведет к переформатированию либо вовсе расформированию.

Если произошло банкротство банка, заемщик не сможет решить сам, какому новому банку он будет выплачивать средства

Обращаясь в налоговую за получением вычета, заемщику нужно собрать такие важные бумаги:

- соглашение ипотечного кредита;

- соглашение о переуступке прав требования (представляет собой сообщение, которое новый банк автоматически отправляет по почте заемщику);

- платежный график для нового банка.

Важно! В действующем законодательстве сказано, что особенности кредитования не меняются, поэтому кредит продолжает быть действительным, как и право на налоговый вычет.

Выводы

Приобретая имущество в кредит, гражданин вправе получить налоговый вычет, размер которого составляет 2 млн. рублей на стоимость жилья и на сумму реально уплаченных ипотечных процентов. При этом, решив рефинансировать кредит по ипотеке никак не скажется на праве получения налогового вычета.

Выдержки из статей 220 НК РФ

Главный дискомфорт при проведении процедуры вызывает расширенных пакет документов, который нужно каждый год подавать в налоговую.

Перекредитование осуществляется на протяжении определенного календарного периода (года). Поэтому в этот период стоит обращаться к двум кредиторам за получением бумаг о выплаченных процентах.

При появлении сложностей, проблем либо же желании получить индивидуальный расчет можно проконсультироваться с юристом либо заполнить 3-НДФЛ самостоятельно.

Видео – Рефинансирование ипотеки: как снизить процент в 2018 году

Как получить возврат налога за имплантацию и стоматологическое лечение: рекомендации

Как получить возврат налога за имплантацию и стоматологическое лечение: рекомендации  3-НДФЛ для налогового вычета 2020 образец заполнения: кому положены и как оформить

3-НДФЛ для налогового вычета 2020 образец заполнения: кому положены и как оформить  Справка о неполучении единовременного пособия при рождении ребенка: варианты оформления справки

Справка о неполучении единовременного пособия при рождении ребенка: варианты оформления справки  Может ли муж получить налоговый вычет за жену, если она не работает: способы оформления

Может ли муж получить налоговый вычет за жену, если она не работает: способы оформления  Оплата больничного после увольнения: условия и порядок оплаты

Оплата больничного после увольнения: условия и порядок оплаты  Ипотека под материнский капитал в 2020 году от Сбербанка калькулятор: условия кредита

Ипотека под материнский капитал в 2020 году от Сбербанка калькулятор: условия кредита