В мире капитала мало кому удается погашать все счета в срок. Если у заимодавца лопается терпение, он обращается в суд и тогда удержанием платы за задолженность занимаются уже приставы. Неудивительно, что вопрос «могут ли в счет долга снять все деньги» остается одним из самых актуальных. И где проходит та граница, где кончаются законные полномочия и начинается самоуправство?

Сколько могут удерживать из пенсии судебные приставы

Правовое обоснование

На сегодняшний день кредитный опыт имеют практически все россияне и большая часть из них — негативный кредитный опыт. Это связано не всегда с нежеланием возвращать некогда занятые деньги. Мировой экономический кризис, потеря работы, закрытие организаций, сокращение должностей — все это может случиться с пенсионером внезапно и поставить его в ситуацию, когда из доходов у него остается только одна пенсия. На данный момент власти решают вопрос с гуманными методами принуждения к финансовой дисциплине и уже в ближайшее время планируется запрет на арест пенсии вообще, а не только некоторых ее видов. Однако это только планы и на текущий момент пенсионер может остаться после всех вычетов с маленькой суммой, которая не лимитируется даже прожиточным номиналом — это абсолютно законный шаг.

Всё, что имеет отношение к полномочиям приставов касательно, в том числе и снятия денег со счетов граждан, описано в Федеральном законе №229-ФЗ, посвящённом исполнительному производству. При его детальном изучении становится понятно, что с личных карт граждан приставы вправе списывать деньги в счёт погашения долгов. О каком бы банке и типе карточки — дебетовая, кредитная — ни шла речь. Причем это относится не только к личным, заработанным деньгам, но и к заемным, к обычным деньгам и виртуальным, хранящихся в кейсах платежных систем , например, Веб-Мани, Киви, Пэй-Пэл.

Федеральный закон N 229-ФЗ «Об исполнительном производстве». Статья 2

Такая мера законна, если принимается на основе решения суда.

По последним нововведениям в Федеральный закон №229-ФЗ, принятым в 2019 году, предполагается, что пенсию приставам вообще запретят трогать. Однако до вступления их в законную силу, удержание производят по прежним правилам.

На какие деньги нельзя наложить ограничение

Среди обывателей распространена точка зрения, что пенсию трогать права не имеют. Такая позиция верна лишь отчасти. Сама по себе пенсия не входит в число неприкосновенных счетов. Невозможность ограничения действует только в отношении:

- пенсии по инвалидности;

- алиментов;

- страховых пособий в результате ухудшения здоровья, травмы на производстве, потери кормильца;

- компенсационных начислений за работу в другой местности (касается пенсионеров, продолжающих трудиться) ;

- пособий на уход за нетрудоспособным членом семьи;

- социальных начислений, таких, как семейный капитал.

На какие деньги нельзя наложить ограничение

На остальные счета приставы вправе наложить ограничения. Разумеется, снимать разрешено не все деньги, а до половины официально начисленного. Сумма арестованных финансов может дорасти и до 70 процентов от общего транша, поступившего на карту пенсионера. Такое возможно в случае, если приставы имеют дело со злостной невыплатой алиментов, либо компенсации причиненного урона здоровью. По общему правилу удержание осуществляют в день перечисления денег на карту пенсионера из ПФР.

Вправе ли банки давать приставам данные должников

На популярный среди граждан вопрос о том, могут ли банки отказаться выдавать информацию приставам о должниках, ответ однозначен: не могут. Мало того, кредитно — финансовые учреждения обязаны выдать ФССП и налоговой службе исчерпывающие данные обо всех имеющихся счетах неплательщика и о том, сколько на каком лежит — но только по решению суда. На это налоговому органу отводится неделя после получения официального письма.

Вправе ли банки давать приставам данные должников

Без судебного решения такая мера неправомочна.

Кто может, кроме приставов, снимать деньги

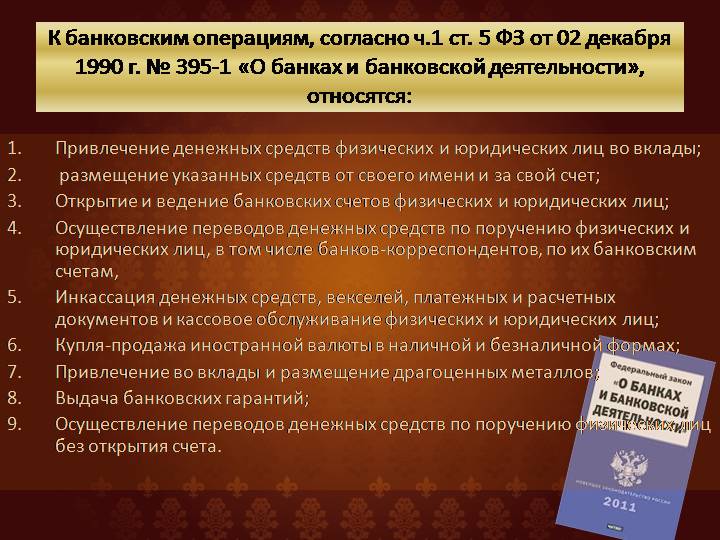

Вопреки распространенному мнению, снимать деньги с карт у должников вправе не только представители закона. Да, чаще всего этим занимаются приставы на основе исполнительного листа. Однако удержание сумм разрешено и банкам в безакцептном порядке. Именно это прописано в Федеральном законе №395-1, посвященном деятельности кредитно-финансовых учреждений. Но, как и в предыдущем случае — только на основе судебного решения.

Внимание! Арестовывать счет в рамках исполнительного производства и просто списывать со счета кредитно-финансовая организация не вправе.

Также подобного права нет у коллекторских организаций — хотя банк-кредитор или другая организация вправе передать им должника с его обязательствами.

Федеральный закон N 395-1 «О банках и банковской деятельности»

Решение суда

Судебное решение — основной и единственный источник, дающий право представителям ФССП и банку запускать руки в чужой счет. Причем, на момент предполагаемого удержания оно должно обрести законную силу, а дело — перейти в исполнительное производство.

Иногда решается все еще короче — через судебный приказ, когда ситуация не имеет признаков имущественного спора и у суда нет никаких сомнений в том, что пенсионер обязан был в указанный срок погасить имеющийся долг, но не сделал этого. Для принятия решения даже не требуется присутствия участников. Однако и в случае приказа взыскание не должно быть сюрпризом для гражданина — на его оспаривание предоставляют десять суток. Случаи, когда судьи прислушиваются к возражениям от должников и отклоняют требования кредиторов, не редки. Тогда удержание возможно будет после разбирательства по иску.

Судебное решение — основной и единственный источник, дающий право представителям ФССП и банку запускать руки в чужой счет

Именно поэтому пенсионерам, испытывающим трудности наряду с имеющимися долговыми обязательствами, лучше не оттягивать решение вопроса, а предлагать кредиторам пути решения. Часто суд становится на сторону пенсионеров, если они готовы платить — обязует кредиторов продлить срок выплат, либо предоставить рассрочку. Наиболее актуальна эта мера в случае, если пенсия — единственный доход. Все-таки она в России и без того невелика, и получать на руки максимум половину ее, а то и меньше — не самая приятная перспектива. Особенно, если есть необходимость дорогостоящего лечения

Удержание по исполнительному листу, как производится

После того, как суд принял решение в пользу кредитора и оно обрело законную силу, события развиваются следующим образом:

Шаг 1. Взыскатель направляет заявление в территориальное подразделение ФССП для открытия исполнительного производства. На этом этапе у пенсионера еще есть возможность выплатить все добровольно.

Пенсионер может выплатить задолженность до открытия исполнительного производства

Шаг 2. Оформление постановления о принудительном снятии финансов.

Шаг 3. Приставы направляют постановление и копию исполнительного листа в ПФР, где документы регистрируются в особом журнале.

Шаг 4. С первой выплаты, следующей за постановлением, последует вычитание необходимого объема средств.

Но даже в этой ситуации для пенсионера не все потеряно. Если гражданин видит, что после вычитания на его карте денег остается слишком мало, он вправе попробовать снизить вычитаемые проценты.

Что делать, если пенсии остается слишком мало

Самый распространенный вариант — направить письменное ходатайство приставу-исполнителю о снижении процентов и объяснить необходимость такого шага. Если доводы будут подтверждены, например, медицинскими документами, пристав пойдет навстречу. Правда, практика показывает, что обычно это удается только по суду — по собственной инициативе приставы редко решаются на подобную поблажку, сразу оговаривая, что они сами ничего не решают.

Что делать, если пенсии остается слишком мало

Также возможно:

- обратиться с иском в суд, если снимают слишком много;

- попросить кредитора смягчить условия и составить индивидуальный график платежей.

Если речь идет не об алиментном споре, должник даже может попросить мужа или жену подать на алименты, не разрывая брак. Это позволит уменьшить сумму остальных вычетов по исполнительным листам, которые не относятся к первоочередным платежам.

В любом случае, пенсионеру в подобной ситуации лучше не отмалчиваться и не игнорировать требования приставов, а определиться, какая мера снижения процентов наиболее эффективна. Предварительно имеет смысл обратиться за квалифицированной помощью юристов.

Вправе ли ФССП арестовать всю пенсию?

Вправе ли ФССП арестовать всю пенсию

Все содержимое карты приставы, разумеется, забрать не вправе. Максимальный порог снятия — 70%, и то если речь идет о первоочередных платежах, таких, как алименты или компенсация тяжелого урона здоровью, что подтверждается вступившим в законную силу судебным решением.

Отдельно стоит сказать про прожиточный минимум. Распространено мнение, что приставы, забирая деньги у злостного задолжника, обязаны ему оставить на жизнь хотя бы установленный государством номинал — именно об этом говорит ст. 446 ГПК РФ. Однако ничего такого на данный момент в нормах, регулирующих банковскую деятельность или исполнительное производство, не значится.

Значит, если на счету денег осталось меньше, чем предполагали худшие ожидания, следует попробовать решать вопрос путем переговоров — велика вероятность, что пристав сменит гнев на милость и снизит вычитаемую долю или предложит график платежей. Для того, чтобы не растрачивать нервы и усилия зря, следует предварительно проконсультироваться у адвоката.

Если на счету у пенсионера денег осталось меньше, следует попробовать решать вопрос путем переговоров

Арестовали пенсию незаконно, пошаговая инструкция для пенсионера

При неустранимой убежденности в том, что чиновники действуют незаконно (и такое порой возможно, например, решение суда еще не вступило в силу или даже разбирательства вообще не было), необходимо принимать меры по защите своих денег. Принцип действий в этом случае следующий:

- затребовать из банка выписку о движении средств;

- проконсультироваться и подсчитать с юристом, сколько и куда отправилось на законных основаниях;

- составить и направить приставам требование о возврате средств с указанием на свою готовность защищать интересы через суд;

- дождаться ответа.

После ареста пенсии следует проконсультироваться с юристом для определения последующих действий

Внимание! Подобные заявления приставы очень часто «теряют». Поэтому пенсионеру следует составить заявление в двух экземплярах и дождаться, пока в канцелярии поставят отметку о принятии на обоих. После чего один оставить себе. Это необходимо для возможного судебного разбирательства — первый вопрос суда при подаче иска будет именно о том, какова была реакция приставов на заявление. И если оно было проигнорировано, имеющийся экземпляр послужит тому доказательством.

Куда жаловаться на приставов

Если «слуги государевы» действительно позволили себе слишком многое и не торопятся возвращать излишек взятых ими средств, выход один — обращаться в суд. Также это необходимо, если удержание было неправомочным. Таковым оно считается и в других ситуациях, не обязательно связанных со слишком большим изъятием:

- не были предприняты меры досудебного урегулирования;

- должника не уведомили об обращении в суд;

- приказ или решение суда не вступили в силу и человеку не давали возможности их оспорить;

- пенсионеру не предоставили граничный срок для исполнения обязательств по долгам;

- арестовали не только пенсию, но и государственные пособия, например, пенсию по инвалидности или материальную помощь на погребение;

- нарушены сроки регистрации исполнительных листов;

- ошибка в расчетах.

Пример-образец жалобы на незаконные действия судебного пристава-исполнителя

Невыгодным для пенсионера-неплательщика здесь выступает одно: платить все равно придется. Поэтому, если долг есть, лучше по нему идти договариваться сразу или предложить проект графика платежей, более гуманный, чем постановили суд и приставы — особенно это касается ситуаций, когда остатков пенсии не хватает даже на оплату коммуналки, пропитание и закупку лекарств.

Иск подают в районный суд общей юрисдикции.

Итак, получается, что пенсионеру немногим лучше, чем самому обычному работающему гражданину с алиментами и несколькими невыплаченными кредитами. Снять могут почти все — до семидесяти процентов и никаких ориентиров на прожиточный минимум здесь закон не предусматривает. Однако такая ситуация несравнимо выгоднее, чем если долг передан коллекторам, что по-прежнему законно. С приставами можно договориться, на них можно жаловаться и вполне реально отстоять свои деньги через суд, если заручиться квалифицированной помощью защитника.

Как получить возврат налога за имплантацию и стоматологическое лечение: рекомендации

Как получить возврат налога за имплантацию и стоматологическое лечение: рекомендации  3-НДФЛ для налогового вычета 2020 образец заполнения: кому положены и как оформить

3-НДФЛ для налогового вычета 2020 образец заполнения: кому положены и как оформить  Справка о неполучении единовременного пособия при рождении ребенка: варианты оформления справки

Справка о неполучении единовременного пособия при рождении ребенка: варианты оформления справки  Может ли муж получить налоговый вычет за жену, если она не работает: способы оформления

Может ли муж получить налоговый вычет за жену, если она не работает: способы оформления  Оплата больничного после увольнения: условия и порядок оплаты

Оплата больничного после увольнения: условия и порядок оплаты  Ипотека под материнский капитал в 2020 году от Сбербанка калькулятор: условия кредита

Ипотека под материнский капитал в 2020 году от Сбербанка калькулятор: условия кредита