При оценке размера отпускных важно учитывать не только основную зарплату, но и премиальные, выданные в течение года. Допущенные недочеты ведут либо к переплате, что приведет к возможным проверкам и санкциям, либо к недоплаченным средствам, нарушая права работника.

Общий порядок подсчета среднего дохода описывается постановлением Правительства №922. В этой статье описывается порядок подсчета и начисления выплат при оценке среднего заработка.

Учитываются ли премии при расчете отпускных

Законодательные акты

Право на отпуск в современном законодательстве является базовым и подтверждается статьей ТК №114. Гражданин может уйти в отпуск уже через полгода после найма, но при согласии работодателя это может произойти и досрочно. Порядок предоставления описывается в статье ТК №122.

Стандартная длительность оплачиваемого отпуска — 28 дней. Статья 125 ТК предоставляет возможность разбития срока на несколько частей, а статья 127 регламентирует компенсацию при увольнении сотрудника. Размер оплачиваемого отпуска увеличивается в двух случаях:

- сложные условия труда, указанные в статьях ТК №116, 117, 118, 119 и 348;

- праздничные дни на протяжении отпуска.

Трудовой кодекс РФ N 197-ФЗ. Статья 127

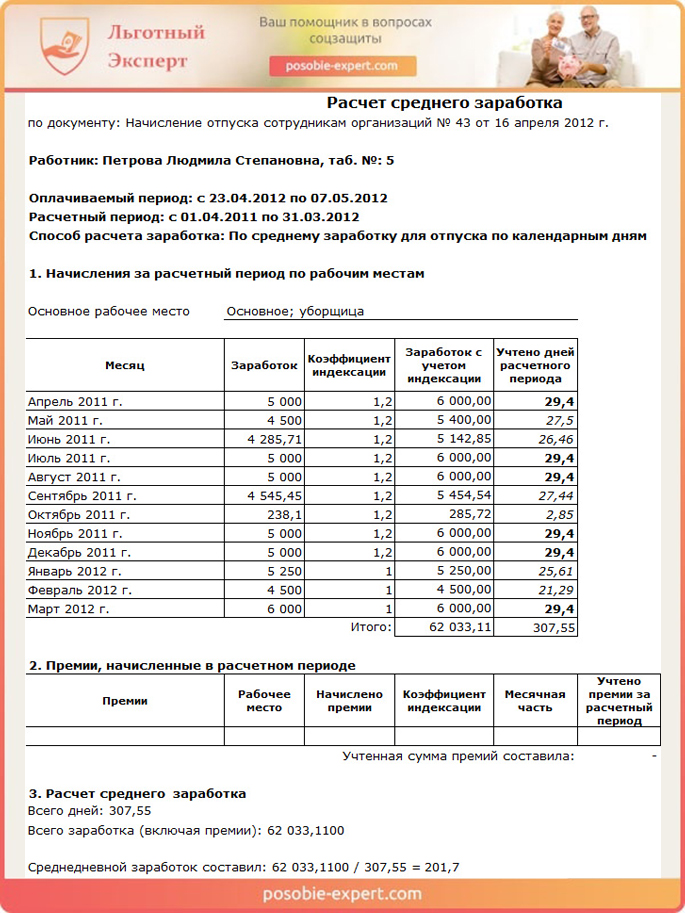

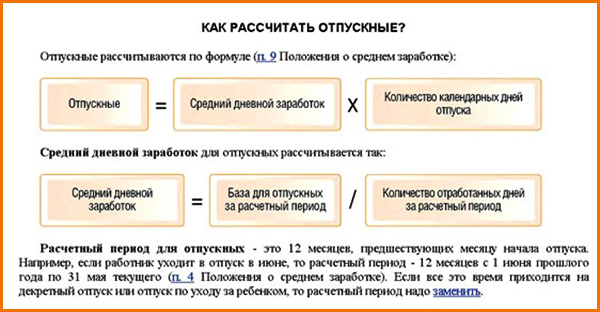

Оплата формируется из среднего заработка, подсчет которого проводится по указаниям из статьи 139. Основная суть сводится к нескольким правилам:

- учитываются все выплаты работодателя, вне зависимости от оснований их получения;

- для подсчета указывается доход за 12-месячный период, предшествующих отпуску, а также срок фактической работы;

- среднедневной заработок — сумма дохода, разделенная на 12*29,4.

Средства, полученные в качестве оплаты труда, учитываются при подсчете усредненного заработка. Учитываемые премии должны упоминаться в одном из следующих нормативных актов:

- трудовое соглашение;

- общий договор;

- акт о премировании сотрудников;

- положение по оплате труда.

Нюансы по расчету уточняются указами Правительства России.

Расчет среднего заработка для начисления отпуска

Воспользуйтесь калькулятором расчёта компенсации за неиспользованный отпуск при увольнении.

Процесс расчета отпускных с включением премий

Порядок формирования отпускных с учетом премий описывается в положении №922. Основные эпизоды при подсчете указаны в пункте 15:

- на каждый период учитывается не более одной премии (например, получить две майских премии можно, но учитываться будет только одна);

- если период составляет больше месяца, то сумма премии учитывается в полученном размере или пересчитывается для каждого из учтенных месяцев;

- при подсчете за год учитывается фактический размер премии вне зависимости от даты и периода выплат.

Такие сложности в учете возникают из-за правила 15 пункта, в котором указывается надобность соотносить размер премии к отработанному времени. Это особенно важно, если в периоде есть праздничные даты, не подлежащие учету или он отработан лишь частично. Особенно явно это заметно на премиях, приуроченных к определенным промежуткам времени: ежемесячные, квартальные, годичные.

Формула расчета отпускных

К не подлежащим учету по пункту 5 относятся временные отрезки:

- указанные в больничном листе или листке нетрудоспособности;

- неисполнение работы из-за работодателя или без вины любой из сторон трудовых отношений;

- применение дополнительных выходных или неоплачиваемого отпуска, положенных при уходе за детьми-инвалидами;

- другое положенное по законодательству освобождение от работы.

При учете используется соотношение отработанных дней к общему числу рабочих дней.

Калькулятор расчета отпускных

Перейти к расчётамОсобенности учета

Законодательство РФ указывает, что премия учитывается в подсчете отпускных, если:

- сумма учтена при прохождении бухгалтерии;

- премия упомянута во внутреннем акте, регламентирующем премирование;

- начислена в отрезке времени, предшествующем отпуску;

- не дублирует выплату по аналогичным причинам за этот же период (две награды за одно событие);

- пересчитана по реально отработанному времени, если это необходимо.

Как рассчитать и провести учет годовой премии

В случае дублирующих выплат или двух премий под одним основанием и за одинаковый период, работник имеет право выбрать наибольшую при формировании отпускных. Важную роль играют три события — объем работ в расчетный период, совпадают ли периоды расчета и начисления, проводится ли выплата соответственно объему работ или без его учета.

Ежемесячные и квартальные премии

Обе разновидности выплат являются самыми распространенными в стране, поэтому их учет максимально упрощен и стандартизирован.

Премия принимается в учет в полном размере, когда:

- расчетный период полностью выработан;

- расчетный период отработан частично, но временной отрезок, который охватывает премия полностью с ним совпадает, а время работы — учтено.

Например, если сотрудник берет отпуск после полгода работы с предыдущего, то премия за позапрошлый месяц учитывается полностью, когда отработанное время принято в расчет.

Формула расчета пропорции, в которой учитывается премия за период, превышающий расчетный

Премия учитывается пропорционально сроку отработки, если:

- выплаты попадают в период, но рабочее время при премировании не учитывалось;

- премия частично или полностью не совпадает с периодом расчета. Другие обстоятельства не принимаются во внимание.

При выплате за первый квартал сотрудник, который устроился на работу в феврале того же года, не сможет претендовать на полные отпускные. В этом случае будет произведен перерасчет, при котором выплаты будут уменьшены пропорционально рабочему времени.

Общее количество выплат не может превышать число периодов в году. Так, месячная может быть учтена 12 раз, ежеквартальная — 4 раза, а полугодовая — дважды. Это также указано в положении №922, чтобы избежать варианты с чрезмерным ростом премиальных и отпускных.

Премия учитывается пропорционально сроку отработки в определённых случаях

Годовая премия

Большинство условий для подсчета ежегодной премии являются стандартными, но есть и особые моменты.

Во-первых, при подсчете отпускных всегда учитывается предыдущая годовая премия. Если сотрудник последний раз брал отпуск в августе 2018, то приниматься в расчет будут только выплаты 2018 года.

Важно! При этом сотрудник, который берет отпуск за период нового, 2020 года, также получит выплаты с годовой премии. Например, если расчетный период длится с января по декабрь 2020 года, то в начале 2020 бухгалтерия обязана будет пересчитать и добавить отпускные с учетом данной премии.

Во-вторых, из-за длительности периода ее выплаты очень редко совпадают с расчетным периодом отпускных. Если он был отработан полностью, то выплаты проводятся в полной сумме, без перерасчета. В ситуации, когда период отработан не весь (как в случае с принятием на работу в феврале), а премия начисляется без учета времени, ее пересчитывают.

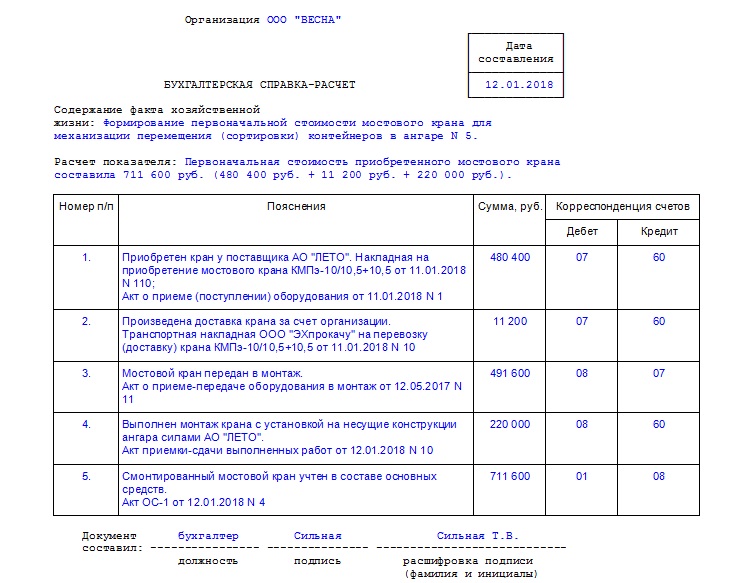

Бухгалтерская справка с подсчетом суммарной доплаты (премии)

Единовременные премии

В отличие от регулярных премий, единовременные выплачиваются при каком-либо важном для компании событии. Чтобы такие премии учитывались при формировании отпускных, они должны соответствовать стандартным условиям (есть в системе оплаты, выпущен нормативный акт, сумма начислена во время расчета).

Для этих премий период времени не принимается во внимание, а при подсчете отпускных они учитываются в полном размере. Исключение составляют выплаты, произведенные за конкретную работу на протяжении указанного временного отрезка.

Если единоразовая премия начисляется за достижения, проведенные более чем за год, то сумма округляется до месячной и рассчитывается уже в таком формате.

Ошибки при оформлении и их возможные последствия

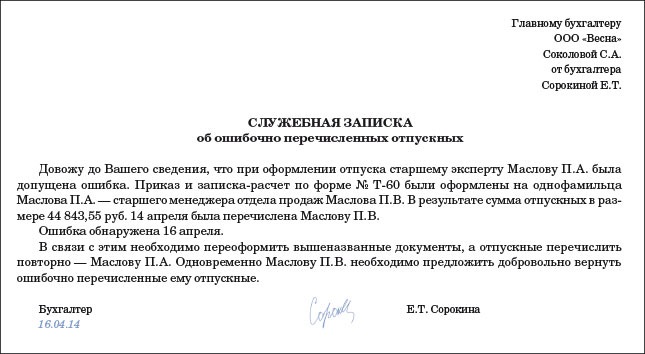

Служебная записка об ошибочно перечисленных отпускных

Чаще всего при расчете отпускных и среднего заработка бухгалтерией допускается две разновидности ошибок — завышение и занижение дохода.

Завышение возникает, когда в учет идут суммы, не прошедшие внутреннюю систему оплаты или не отраженные в нормативных актах, применение дублирующих премий или отсутствие необходимого перерасчета. Занижение возникает при исключении из расчета одной из премий.

Как занижение, так и завышение суммы должны быть исправлены согласно статье 137 Трудового Кодекса. При переплате излишки в дальнейшем могут удерживаться из зарплаты работника при его добровольном согласии. Если сотрудник отказывается подписывать под актом изъятия, то вопрос решается работодателем через суд.

Важно! В большинстве случаев судья находится на стороне сотрудника, так как его вина в событии отсутствует. Работодателю для изъятия средств придется предъявить подавляющие доказательства своей правоты.

В случае занижения все куда проще — бухгалтерия начисляет дополнительные средства к зарплате сотрудника на следующий месяц.

Видео — Премии сотрудникам: «налоговые» и «трудовые» нюансы

Как получить возврат налога за имплантацию и стоматологическое лечение: рекомендации

Как получить возврат налога за имплантацию и стоматологическое лечение: рекомендации  3-НДФЛ для налогового вычета 2020 образец заполнения: кому положены и как оформить

3-НДФЛ для налогового вычета 2020 образец заполнения: кому положены и как оформить  Справка о неполучении единовременного пособия при рождении ребенка: варианты оформления справки

Справка о неполучении единовременного пособия при рождении ребенка: варианты оформления справки  Может ли муж получить налоговый вычет за жену, если она не работает: способы оформления

Может ли муж получить налоговый вычет за жену, если она не работает: способы оформления  Оплата больничного после увольнения: условия и порядок оплаты

Оплата больничного после увольнения: условия и порядок оплаты  Ипотека под материнский капитал в 2020 году от Сбербанка калькулятор: условия кредита

Ипотека под материнский капитал в 2020 году от Сбербанка калькулятор: условия кредита