Случаются жизненные обстоятельства, когда сотрудник, отгуляв авансом ежегодный отпуск, почти сразу после выхода из него решает уволиться. Отпускные дни уже использован, деньги за них потрачены. Следует ли их возвращать? И в каких размерах? Может ли долг быть прощен предприятием?

Удержание излишне выплаченных отпускных при увольнении

Виды отпусков

Содержание статьи

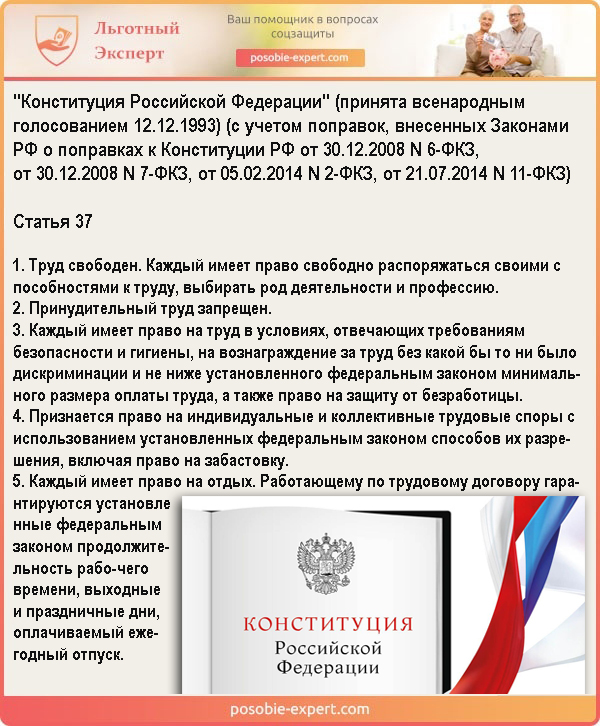

Право на отдых закреплено в Основном законе стране (Конституция РФ статья 37 пункт 5). Каждый трудящийся согласно данной статье имеет возможность отдыхать не только в установленные в соответствии с графиком его работы выходные и принятые законодательно праздничные дни, но и может получить ежегодный отпуск.

Конституция РФ Статья 37

Существует несколько видов отпусков:

Основной

Длительность которого в соответствии со статьей 115 ТК РФ составляет 28 кал. дней для работников с обычными условиями труда. Основной отпуск может превышать установленную длительность. В этом случае он считается удлиненным. Например, к категории работников с данным видом отпуска относится весь педагогический состав. По Постановлению Правительства № 466 от 07/04/2017 года им предоставляется от 42 до 56 дней основного удлиненного отпуска. Также у лиц, имеющих справку об инвалидности, ежегодный отпуск не может составлять менее 30 кал. дней (ФЗ №181 от 24/11/1995 года статья 23).

Трудовой кодекс РФ N 197-ФЗ Статья 115

Дополнительный

Длительность которого не может быть менее 3-х дней. Обычно данный вид отдыха предоставляется (статья 116 ТК РФ):

- работникам, имеющих ненормированный день;

- труженикам, привлеченным к работе с вредными условиями труда;

- гражданам, которые осуществляют трудовую деятельность в регионах Крайнего Севера.

Учебный

Предоставляемый сотрудникам, проходящим обучение в различных образовательных учреждениях. Такой отдых может быть как оплачиваемый, так и неоплачиваемый. Оплата работодателем производится только в ситуации, когда работник получает первое высшее образование. Причем университет должен иметь государственную аккредитацию. Если это уже 2-ое образование, то работодатель должен предоставлять отпуск, но только за свой счет.

Учебный отпуск предоставляется сотрудникам, проходящим обучение в различных образовательных учреждениях

Отпуск без оплаты

Если первые два вида отпуска (основной и дополнительный) являются оплачиваемыми, то данный вид отдыха предоставляется без каких-либо финансовых выплат. Это так называемый «отпуск за свой счет». Его получает сотрудник, когда у него имеется необходимость такого вида отдыха. Для этого требуется оформить заявление, в котором обязательно указывается длительность отгулов, а также дата их начала. Например, при рождении ребенка или из-за кончины близкого родственника сотрудник имеет право получить на предприятии до 5 дней неоплачиваемого отпуска. Пенсионеры могут дополнительно за свой счет гулять до 2-х недель.

Обычно все отпуска предоставляются по факту. Исключением является основной отпуск, который может быть оформлен в виде аванса и для его возмещения требуется последующая отработка. Если же работник решит уволиться ранее этого, то придется вернуть излишне полученные отпускные.

Виды отпусков

Излишние выплаты

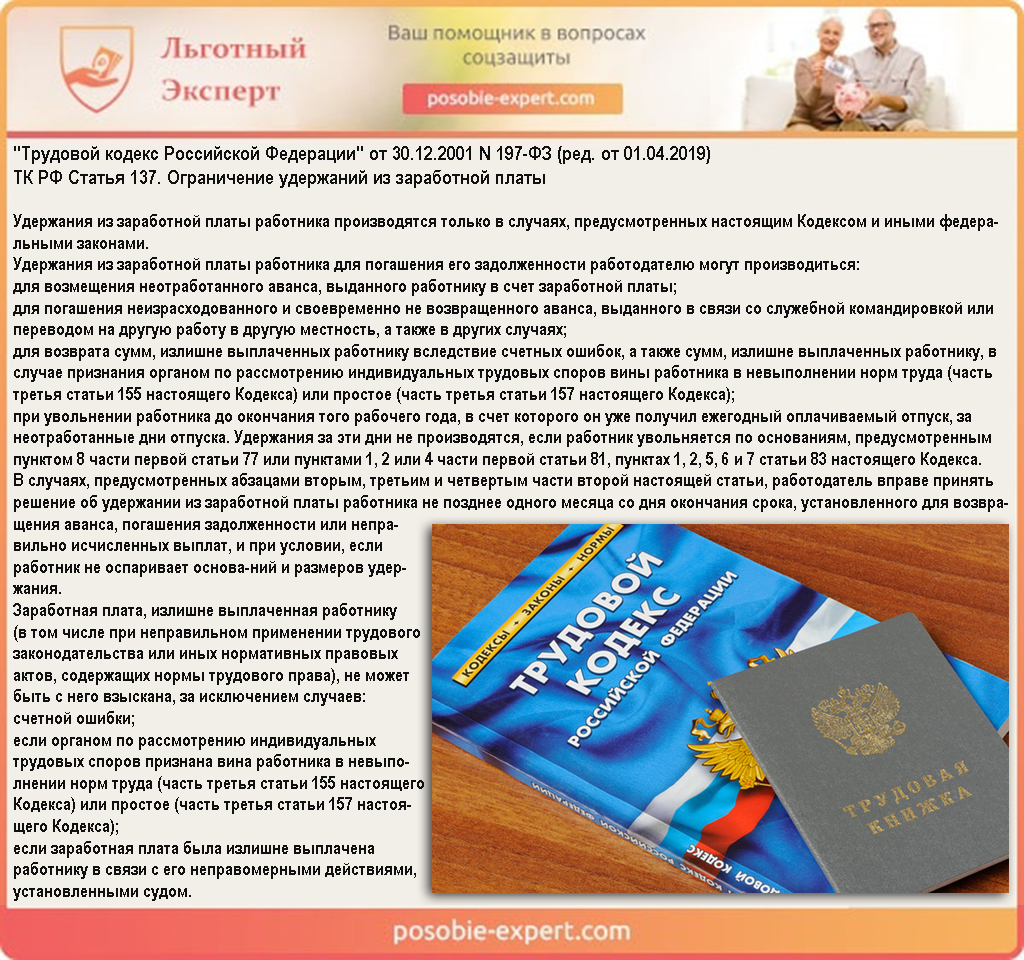

Имеется несколько вариантов удержаний из зарплаты. Они могут быть связаны с конкретными причинами (статья 137 ТК РФ):

- получение неотработанного аванса. Такое удержание встречается тогда, когда сотруднику был предоставлен авансовый платеж за первую половину месяца. Получив его и недоработав положенный срок, работник решил уволиться. В этом случае с него будет получена вся неотработанная сумма. Например, специалисту был начислен аванс за 10 дней работы. Отработав только 8 дней, он увольняется. За 2 дня с сотрудника будет удержан выданный ранее аванс;

- в результате нанесения материального ущерба производству или предприятию. Составляется акт, который согласуется с лицом, из чьей зарплаты будут производиться удержания;

- получение командировочной суммы, превышающей фактические затраты по расходам в командировке. После составления документа деньги также будут возвращены работодателю;

- по решению суда или исполнительному листу. Обычно такие удержания связаны с выплатой алиментов. Если имеется несколько исполнительных листов, то вычеты могут достигать 50% заработка, а в редких случаях и 70%;

- в результате ошибок в расчетах. Обычно за такие ошибки принимаются недочеты в арифметических действиях, произведенные бухгалтером. Например, были использованы не верные исходные данные (не тот тариф), не учтена или, наоборот, дважды принята к расчету одна и та же сумма.

Трудовой кодекс РФ N 197-ФЗ Статья 137

Удержания излишних отпускных

Еще одним видом удержания являются излишне выплаченные отпускные, которые были предоставлены авансом при оформлении ежегодного отпуска. Обычно такие вычеты производятся только, если сотрудник оформляет заявление на увольнение по собственному желанию.

Важно! Согласно ТК РФ право на предоставление первой половины ежегодного отдыха возникает у сотрудника после работы его на предприятии 6 месяцев (статья 122 ТК РФ). Остальные отпуска могут предоставляться вне зависимости от сроков отработки, в том числе и в виде аванса.

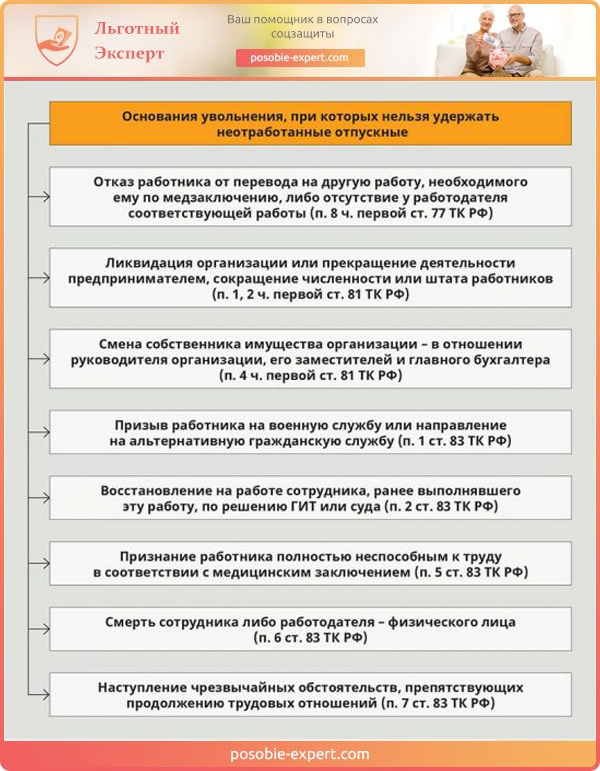

Исключения, при которых работодатель не сможет произвести удержание из положенных выплат при увольнении

Имеются определенные законом исключения, при которых работодатель не сможет произвести удержание из положенных выплат при увольнении:

- при ликвидации предприятия в результате установления его банкротства (статья 81 пункт 1 ТК РФ);

- при сокращении штатных единиц (статья 81 пункт 2 ТК РФ);

- при отказе от перехода на другую работу, требуемую по мед. заключению, а также при отсутствии необходимого места у работодателя;

- при получении инвалидности, которая несовместима с дальнейшим выполнением своих обязанностей (статья 83 пункт 5 ТК РФ);

- при призыве на срочную службу в ряды армии (статья 83 пункт 1 ТК РФ);

- при смене владельца предприятия (статья 81 пункт 4 ТК РФ). Обычно происходит расторжение ранее заключенных трудовых соглашений;

- при наступлении чрезвычайных обстоятельств (статья 83 пункт 7 ТК РФ);

- при наступлении смерти (статья 83 пункт 6 ТК РФ);

- при восстановлении на работе сотрудника, выполняющего ее ранее (статья 83 пункт 2 ТК РФ), вследствие чего происходит увольнение работника, занимавшего это место на данный момент.

Способ удержания из заработка при увольнении выплаченных авансом отпускных является наиболее простым с технической точки зрения. В такой ситуации не требуется получать разрешения от самого сотрудника.

Важно! Выплаченный ранее аванс в виде отпускных по решению работодателя не обязателен к удержанию.

Видео — Удержание за неотработанный отпуск

Порядок удержания

1 шаг. Расчет времени, за которое увольняющийся сотрудник имел право на отпуск. Для этого из даты увольнения вычитается дата его приема. «Отпускной» стаж имеет некоторые особенности при его расчете. Если количество дней последнего месяца при расчете дней отдыха составляет более 15 дней, то производится округление в пользу сотрудника. В противном случае данный месяц в расчеты не включается.

2 шаг. Осуществляется расчет числа дней отпуска, которые были положены за время работы увольняющемуся сотруднику. Количество отработанных месяцев следует разделить на 12 месяцев и умножить на 28 кал. дней, которые положены в качестве отпуска.

Опл = (Ду – Дп) / 12 * 28, где Опл – плановое количество дней ежегодного отпуска;

Ду – дата увольнения;

Дп – дата приема.

3 шаг. Далее рассчитывается сколько дней данный сотрудник остался должен предприятию. Для этого подсчитывается итоговое количество дней, которые были уже отгуляны за весь период его трудовой деятельности в стенах данной компании (Оф):

Д = Оф — Опл.

4 шаг. Необходимо определить средний заработок за период, когда авансом был получен отпуск. Обычно период для расчета принимается за 12 месяцев до времени начала отпуска.

Сд = Д * Сз, где Д – количество дней отпуск, отгулянных авансом;

Сз – средний заработок.

5 шаг. Если в момент нахождения сотрудника в отпуске произошло повышение зарплаты, то при взыскании суммы долга следует учесть данное мероприятие. Для этого учитывается повышающий коэффициент, но только на те дни «авансового» отдыха, которые пришлись на время увеличения оплаты.

К = Зн / Зс, где Зн – оплата новая;

Зс – оплата старая.

Дс = Д – Дн, где Дн — число дней отпуска, которое пришлось на период после повышения зарплаты;

Дс – число отпускных дней, которое относится к периоду до увеличения оклада.

Сд = Дс * Сз +Дн * Сз*К.

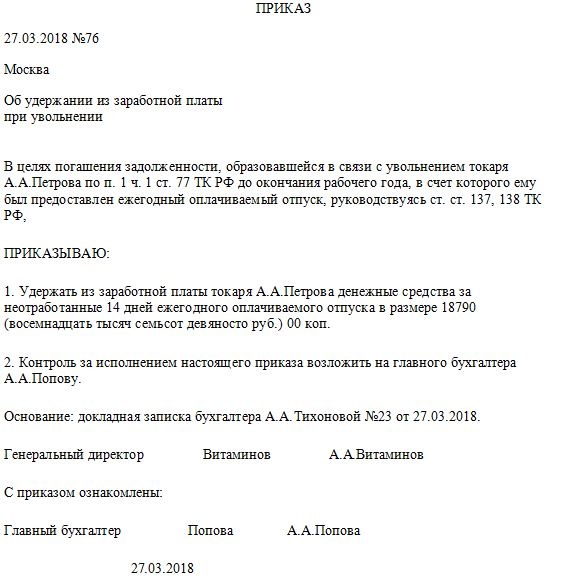

Приказ о взыскании долга с увольняющегося сотрудника за полученный им авансовый отпуск

6 шаг. Внутри компании издается приказ о взыскании долга с увольняющегося сотрудника за полученный им авансовый отпуск. В приказе должна быть указана следующая информация:

- ФИО и должность увольняемого лица;

- количество дней «авансового» отпуска;

- сумма, подлежащая к вычету;

- источник удержания.

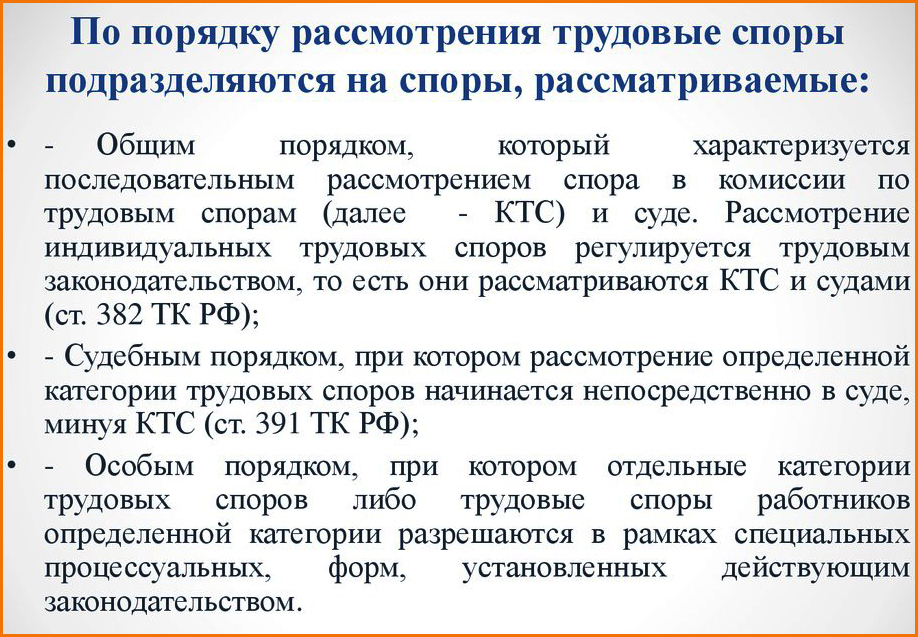

Должника знакомят с данным документом под роспись. В случае несогласия уволенного по поводу возмещения суммы долга бывший работодатель сможет потребовать ее только через суд (статья 382 ТК РФ).

Порядок рассмотрения трудовых споров

В соответствии с ТК РФ имеется ограничение на размер суммы, которую можно взыскать с должника при увольнении (статья 138). Она не может превышать 20% от общей суммы начисления. Следует учитывать, что взыскания могут касаться не только «авансовых» платежей за отпуск, но и других долгов, например, по исполнительным листам или по возмещению материального ущерба. Если общая сумма долга превышает этот барьер, то имеется 2 варианта решения этой проблемы:

- Взыскивается только величина долга, составляющая 20% от суммы к выплате.

- При согласии увольняющегося он самостоятельно вносит недостающую сумму в кассу предприятия или перечисляет на расчетный счет компании.

На этом для увольняющегося сотрудника проблемы с решением вопроса по компенсации отпуска, полученного авансом, будет закончены.

При согласии увольняющегося он самостоятельно вносит недостающую сумму в кассу предприятия или перечисляет на расчетный счет компании

Другое дело обстоит с предприятием. Бухгалтеру необходимо провести корректировку.

- при добровольном внесении суммы долга увольняющимся сотрудником следует скорректировать сумму 2-НДФЛ, которая была ранее уже учтена;

- при прощении долга необходимо эту сумму учесть при расчете налога на прибыль.

Пример

Сотрудник был принят на работу 6 октября 2016 года. В мае 2017 он написал заявление на отпуск в полном размере (28 кал. дней). При этом средний заработок за день составляет 1100 рублей. При увольнении была начислена сумма 30000 рублей. Датой увольнения является 9 июля 2017 года.

1 шаг. Определение величины дней, которые остался должен увольняемый. Он получил полный отпуск в 28 кал. дней, которые причитаются только за работу целый год:

Дф = 09/07/2017 – 06/10/2016 = 277 дней;

Дд = 365 – 277 = 88 дней.

Полное количество месяцев в этом случае составляет 3 (88/30). Дни долга по отпуску равны:

Д = 3 / 12 * 28= 7 дней.

2 шаг. Рассчитываем сумму долга, исходя из среднедневного заработка:

Сд = 7 * 1100 = 7700 рублей.

3 шаг. Определяется сумма, сверх которой нельзя удержать с сотрудника при увольнении:

30000 * 0,2 = 6000 рублей.

4 шаг. Рассчитывается сумма к выдаче с учетом взысканного подоходного налога:

Сумма 2-НДФЛ с 30000 рублей дохода при увольнении:

30000 * 13 / 100 = 3900 рублей.

Сумма 2-НДФЛ с уже полученных отпускных, которые могут быть взысканы с увольняющегося лица, составит:

6000 * 13 / 100 = 780 рублей.

Итого к выплате сотрудник должен получить в момент увольнения:

30000 – 6000 – 3900 + 780 = 20880 рублей.

Сумма, которая не была взыскана работодателем, должна быть учтена при расчете налога на прибыль. В данном примере ее величина составляет 1700 рублей.

При досрочном увольнении и отгуле полного отпуска, будет производиться удержание отпускных

Бухгалтерские контировки будут выглядеть следующим образом:

| Бух. операция | Дебет | Кредит | Сумма (руб.) |

|---|---|---|---|

| Сумма к начислению при увольнении | 20 | 70 | 30000 |

| Удержан 2-НДФЛ | 70 | 68 | 3900 |

| Уменьшение выплаты на сумму излишнего отпуска | 20 | 70 | -6000 |

| Корректировка 2-НДФЛ | 70 | 68 | -780 |

| Сумма к выплате | 70 | 50 | 20880 |

Если сотрудник согласен возместить оставшуюся сумму добровольно, то это следует учесть в дополнительных бухгалтерских операциях:

| Бух. операция | Дебет | Кредит | Сумма (руб.) |

|---|---|---|---|

| Сумма возврата | 50 | 70 | 1700 |

| Корректировка 2-НДФЛ | 70 | 68 | -221 |

| Сумма к выплате | 70 | 50 | 20880 + 221 = 21101 |

Если во время пребывания на отдыхе произошло повышение зарплаты, то необходимо произвести дополнительные вычисления. Например, с 15 мая 2017 года оклад сотрудника вырос с 28000 рублей до 32000 рублей. Отпуск приходился на период с 03/05/2017 года по 31/05/2017 года. Число дней до повышения составило:

14/05/2017 – 03/05/2017 = 12 дней.

Следует учесть, что 09/05/2017 является праздником и в расчет отпуска не включается. Следовательно, количество дней до повышения составляет 11.

После повышения:

31/05/2017 – 15/05/2017 = 17 дней.

Повышающий коэффициент рассчитывается как отношение новой зарплаты к старой:

К = 32000 / 28000 = 1,14.

Он должен применяться только к 17 дням.

О = 11 * 1100 + 17 * 1100 *1,14 = 33418 рублей.

Размер излишне выплаченной суммы возрастет, но получить с увольняемого можно только величину 20% от доходов.

Итак, после получения отпуска в качестве аванса следует помнить, что увольнение ранее срока, за который был оформлен «авансовый» отдых влечет за собой взыскание с увольняемого лица излишне выплаченных ему денег. При этом данная сумма не может превысить 20% барьер от общей суммы начислений при увольнении, установленный законодательно.

Калькулятор оплаты отпускных

Перейти к расчётамВидео — Удержание отпускных при увольнении

3-НДФЛ для налогового вычета 2020 образец заполнения: кому положены и как оформить

3-НДФЛ для налогового вычета 2020 образец заполнения: кому положены и как оформить  Справка о неполучении единовременного пособия при рождении ребенка: варианты оформления справки

Справка о неполучении единовременного пособия при рождении ребенка: варианты оформления справки  Может ли муж получить налоговый вычет за жену, если она не работает: способы оформления

Может ли муж получить налоговый вычет за жену, если она не работает: способы оформления  Оплата больничного после увольнения: условия и порядок оплаты

Оплата больничного после увольнения: условия и порядок оплаты  Ипотека под материнский капитал в 2020 году от Сбербанка калькулятор: условия кредита

Ипотека под материнский капитал в 2020 году от Сбербанка калькулятор: условия кредита  Как начисляется пенсия по инвалидности: виды выплат и надбавок

Как начисляется пенсия по инвалидности: виды выплат и надбавок